�|�W���

�|�W���

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ؔ(c��i)��(w��)�ɱ����� >> ����

2015��ؔ(c��i)��(w��)�ɱ�������Ӌ(j��)������}���c(di��n)�����I(y��)�ɱ�������Ҫ���c(di��n)

2015��ؔ(c��i)��(w��)�ɱ�������Ӌ(j��)������}���c(di��n)�����I(y��)�ɱ�������Ҫ���c(di��n)

�������|�WС�����F(xi��n)�A���M(j��n)��2015��ע��(hu��)��(qi��ng)����ߛ_�̂俼��,�������������?c��)�����A����߂俼Ч��,���҂�����(j��)2015��ע��(c��)��(hu��)Ӌ(j��)����ԇ��V�鿼�������Y(ji��)�ˡ�ؔ(c��i)��(w��)�ɱ���������Ŀ���x���}��Ӌ(j��)������}�;C���}���c(di��n),�������҂�һ�����(f��)��(x��)2015��ؔ(c��i)��(w��)�ɱ�������Ӌ(j��)������}���c(di��n)�����I(y��)�ɱ�������Ҫ���c(di��n),��

���������c(di��n)�����ȼ�(j��)��

���������ȼ�(j��) 2���� ������(y��ng)������

����������(y��ng)��(d��ng)�����������Փ,������ԭ�������P(gu��n)����Ļ��A(ch��)��,���ڱ��^���ε��I(y��)�h(hu��n)���ϣ���(ji��n)���I(y��)�r(ji��)ֵ�^,����ѭ�I(y��)����,����(ji��n)���I(y��)�B(t��i)�ȣ��\(y��n)�����P(gu��n)���I(y��)�W(xu��)��֪�R(sh��)��Q��(sh��)��(w��)���},��

������֪�R(sh��)�c(di��n)���ڡ�ؔ(c��i)��(w��)�ɱ���������Ŀ��ʮ�������I(y��)�ɱ�Ӌ(j��)���һ��(ji��)���I(y��)�ɱ����ĸ����c���c(di��n)�ă�(n��i)��,��

����![]()

����Ӌ(j��)������}���c(di��n)�����I(y��)�ɱ�������Ҫ���c(di��n)

|

���c(di��n) |

��(n��i)�� |

|

1.�ɱ�Ӌ(j��)��փɂ�(g��)�A�� |

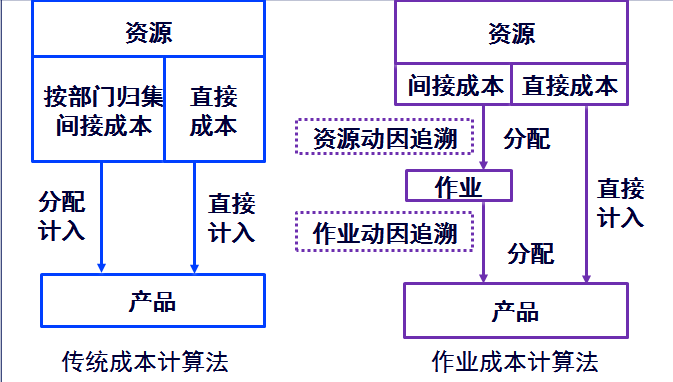

���I(y��)�ɱ����Ļ���ָ��(d��o)˼���ǣ������I(y��)�����YԴ,���a(ch��n)Ʒ������(w��)��ͣ��������I(y��)��,������(j��)�@һָ��(d��o)˼�룬���I(y��)�ɱ����ѳɱ�Ӌ(j��)���^�̄��֞�ɂ�(g��)�A��,�� ���I(y��)�ɱ�����,���g�ӳɱ��ķ���·���ǣ� ���YԴ�����I(y��)���a(ch��n)Ʒ��,�� ���y(t��ng)�ɱ�Ӌ(j��)�㷽���£��g�ӳɱ��ķ���·���ǣ� ���YԴ�����T���a(ch��n)Ʒ��,�� |

�����D16-1���I(y��)�ɱ����փ��A�η���ɱ�

|

2.�ɱ����䏊(qi��ng)�{(di��o)����P(gu��n)ϵ |

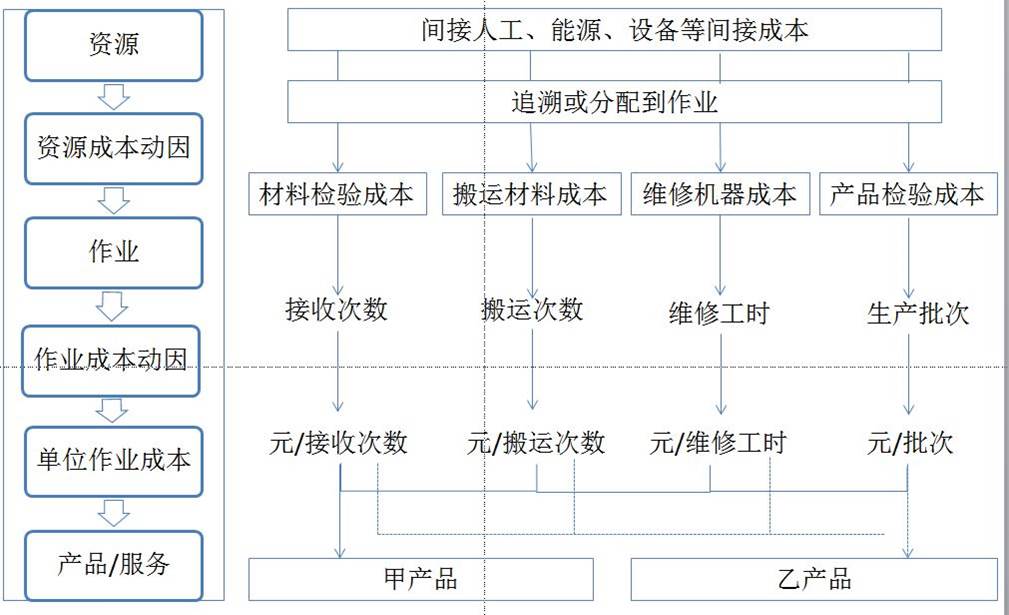

���I(y��)�ɱ����ijɱ�������Ҫʹ���ݺ̈́�(d��ng)�����,���M���ܜp�ٲ���(zh��n)�_�ķ�?j��n)?/SPAN>������܉��ṩ�����挍(sh��),����(zh��n)�_�ijɱ���Ϣ,�� |

�ɱ�������ָ�ѳɱ�ֱ�ӷ���o���P(gu��n)�ijɱ���(du��)��,�� ����ʾ��ʹ��ֱ���ݷ�ʽ�õ��Įa(ch��n)Ʒ�ɱ������(zh��n)�_��,�� |

|

��(d��ng)���������ָ����(j��)�ɱ���(d��ng)��?q��)��ɱ����䵽���ɱ��?du��)����^��,�� ����ʾ����(d��ng)������mȻ�������ǘӜ�(zh��n)�_,����ֻҪ����P(gu��n)ϵ����ǡ��(d��ng)���ɱ�����ĽY(ji��)��ͬ�ӿ����_(d��)���^�ߵĜ�(zh��n)�_�̶�,�� | ||

|

��?j��n)?/SPAN>,����Щ�ɱ��Ȳ����ݣ�Ҳ���ܺ���,��������ҵ��ɱ���(d��ng)��,��ֻ��ʹ�îa(ch��n)�����������A(ch��)�����䏊(qi��ng)�Ʒ���o�ɱ���(du��)��,�� | ||

|

3.�ɱ�����ʹ�ñ��ͬ����ijɱ���(d��ng)�� |

���I(y��)�ɱ����Ī�(d��)��֮̎�����������YԴ�����������ݻ���䵽���I(y��),��Ȼ��ʹ�ò�ͬ����͔�(sh��)����������I(y��)��(d��ng)��?q��)����I(y��)�ɱ����䵽�a(ch��n)Ʒ,�� ���ò�ͬ����ġ�����ijɱ���(d��ng)���M(j��n)�гɱ�����,��Ҫ�Ȳ��Æ�һ������A(ch��)���Ӻ���,�����ܱ��C�a(ch��n)Ʒ�ɱ�Ӌ(j��)��Ĝ�(zh��n)�_�ԡ� | |

�����|�W2015��ע��(hu��)��ԇ��(qi��ng)������A�ΌW(xu��)��(x��)Ӌ(j��)��

����2015ע��(hu��)���ƻ��A(ch��)���c(di��n)�c�A�Μy(c��)ԇ�}�R��

؟(z��)�ξ���roroao

- ��һƪ���£� 2015��ؔ(c��i)��(w��)�ɱ�������Ӌ(j��)������}���c(di��n)�����I(y��)�ɱ����ĺ��ĸ���

- ��һƪ���£� �]����

-

2015��ؔ(c��i)��(w��)�ɱ�������Ӌ(j��)������}���c(di��n)�����I(y��)�ɡ�

2015��ؔ(c��i)��(w��)�ɱ�������Ӌ(j��)������}���c(di��n)�����I(y��)�ɡ�

2015��ؔ(c��i)��(w��)�ɱ�������Ӌ(j��)������}���c(di��n)�����N����

2015��ؔ(c��i)��(w��)�ɱ�������Ӌ(j��)������}���c(di��n)���깤�a(ch��n)��

2015��ؔ(c��i)��(w��)�ɱ�������Ӌ(j��)������}���c(di��n)���o������

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)