�|�W���

�|�W���

ע�ԕ�(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע�ԕ�(hu��)Ӌ(j��)�� >> ؔ(c��i)��(w��)�ɱ����� >> ����

2015��ؔ(c��i)��(w��)�ɱ�������Ӌ(j��)������}���c(di��n)��������Փ

2015��ؔ(c��i)��(w��)�ɱ�������Ӌ(j��)������}���c(di��n)��������Փ

�������|�WС�����F(xi��n)�A���M(j��n)��2015��ע��(hu��)��(qi��ng)����ߛ_�̂俼��,�������������������A����߂俼Ч�ʣ��҂�����(j��)2015��ע�ԕ�(hu��)Ӌ(j��)����ԇ��V�鿼�������Y(ji��)�ˡ�ؔ(c��i)��(w��)�ɱ���������Ŀ���x���},��Ӌ(j��)������}�;C���}���c(di��n),�������҂�һ�����(f��)��(x��)2015��ؔ(c��i)��(w��)�ɱ�������Ӌ(j��)������}���c(di��n)��������Փ,��

���������c(di��n)�����ȼ�(j��)��

���������ȼ�(j��) 2���� ������(y��ng)������

����������(y��ng)��(d��ng)�����������Փ������ԭ�������P(gu��n)����Ļ��A(ch��)��,���ڱ��^���ε��I(y��)�h(hu��n)����,����(ji��n)���I(y��)�r(ji��)ֵ�^����ѭ�I(y��)����,����(ji��n)���I(y��)�B(t��i)��,���\(y��n)�����P(gu��n)���I(y��)�W(xu��)��֪�R(sh��)��Q��(sh��)��(w��)���}��

������֪�R(sh��)�c(di��n)���ڡ�ؔ(c��i)��(w��)�ɱ���������Ŀ��ʮһ���������������(ji��)���������c�������䷽���ă�(n��i)��,��

����![]()

����Ӌ(j��)������}���c(di��n)��������Փ

����(һ)�����o�P(gu��n)Փ(��ȫ�Ј���Փ)

�����@һ��Փ�������cĪ�ϸ���������1961�����,��

����(��)�������P(gu��n)Փ

����1.������Փ

����2.�͑�Ч��(y��ng)��Փ

����3.��һ�B���֡���Փ

����4.������Փ

����5.��̖(h��o)��Փ

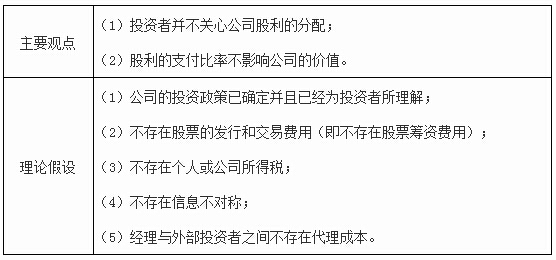

����1.������Փ

��������F(xi��n)����������Y�����ö��в

����2.�͑�Ч��(y��ng)��Փ

�����͑�Ч��(y��ng)��Փ�nj�(du��)����Ч��(y��ng)��Փ���M(j��n)һ���U(ku��)չ���о�̎�ڲ�ͬ���յȼ�(j��)��Ͷ�Y�ߌ�(du��)����������B(t��i)�ȵIJ,��

����3.��һ�B���֡���Փ

��������֮�B����(d��ng)�ڬF(xi��n)�����

��������֮�B��δ�����Y������

����4.������Փ

�������ڴ�����Փ��(du��)�������������x��ķ������Ƕ�N���ؙ�(qu��n)��ď�(f��)�s�^��,��

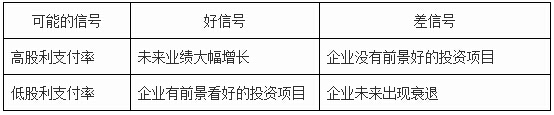

����5.��̖(h��o)��Փ

���������^�c(di��n)������Ϣ����(du��)�Q����r�£���˾����ͨ�^�����������Ј����f���P(gu��n)��˾δ��ӯ����������Ϣ,�������������a(ch��n)������ϢЧ��(y��ng)��(hu��)Ӱ푹�Ʊ�ăr(ji��)��,��

��������ʾ���b��Ͷ�Y�ߌ�(du��)������̖(h��o)��Ϣ�����ⲻͬ���������Č�(du��)��I(y��)�r(ji��)ֵ���Д�Ҳ��ͬ��

�����|�W2015��ע��(hu��)��ԇ��(qi��ng)������A�ΌW(xu��)��(x��)Ӌ(j��)��

؟(z��)�ξ���roroao

- ��һƪ���£� 2015��ؔ(c��i)��(w��)�ɱ�������Ӌ(j��)������}���c(di��n)��������֧������

- ��һƪ���£� �]����

-

2015��ؔ(c��i)��(w��)�ɱ�������Ӌ(j��)������}���c(di��n)�������ġ�

2015��ؔ(c��i)��(w��)�ɱ�������Ӌ(j��)������}���c(di��n)�������ġ�

2015��ؔ(c��i)��(w��)�ɱ�������Ӌ(j��)������}���c(di��n)���Y���Y(ji��)��

2015��ؔ(c��i)��(w��)�ɱ�������Ӌ(j��)������}���c(di��n)���Y���Y(ji��)��

2015��ؔ(c��i)��(w��)�ɱ�������Ӌ(j��)������}���c(di��n)���Y���Y(ji��)��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)