¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥ >> žö(c©ói)äš(w©┤)│╔▒Š╣▄└Ē >> š²╬─

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║│╔▒Š░┤ąįæB(t©żi)ĘųŅÉ

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼F(xi©żn)ļAČ╬▀M(j©¼n)╚ļ2015─ĻūóĢ■(hu©¼)╗∙ĄA(ch©│)éõ┐╝Ų┌,Ż¼╩Ū╚½├µ╩ß└Ē┐╝³c(di©Żn)Ą─īÜ┘FĢr(sh©¬)Ų┌,Ż¼╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║│╔▒Š░┤ąįæB(t©żi)ĘųŅÉ,ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ(ę╗) ╗∙▒ŠĘųŅÉ

ĪĪĪĪ(Č■)│╔▒ŠĄ─▀M(j©¼n)ę╗▓ĮĘųŅÉ

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

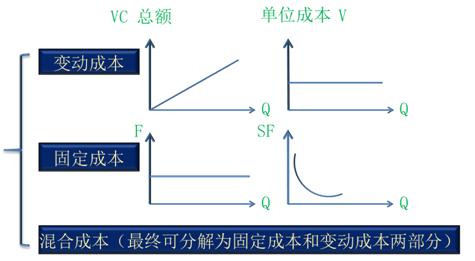

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌╩«Ų▀š┬▒Š┴┐└¹Ęų╬÷Ą┌ę╗╣Ø(ji©”)│╔▒ŠąįæB(t©żi)Ęų╬÷Ą─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║│╔▒Š░┤ąįæB(t©żi)ĘųŅÉ

ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║│╔▒Š░┤ąįæB(t©żi)ĘųŅÉ

ĪĪĪĪ(ę╗)╗∙▒ŠĘųŅÉ

ĪĪĪĪ1.│╔▒ŠąįæB(t©żi)

ĪĪĪĪ2.│╔▒ŠĘųŅÉ

ĪĪĪĪ(Č■)│╔▒ŠĄ─▀M(j©¼n)ę╗▓ĮĘųŅÉ

ĪĪĪĪ1.╣╠Č©│╔▒ŠĄ─ĘųŅÉ

|

ĘųŅÉ |

║¼┴x╝░╠ž³c(di©Żn) |

|

╝s╩°ąį╣╠Č©│╔▒ŠŻ©│ąō·(d©Īn)╣╠Č©│╔▒ŠŻ® |

║¼┴x:╠ß╣®║═ŠS│ų╔·«a(ch©Żn)Įø(j©®ng)ĀI╦∙ąĶįO(sh©©)╩®,ĪóÖC(j©®)śŗ(g©░u)Č°ų¦│÷Ą─│╔▒Š. Ż©1Ż®ęįŪ░øQ▓▀Ą─ĮY(ji©”)╣¹,¼F(xi©żn)į┌ęčĮø(j©®ng)║▄ļyĖ─ūā,╝┤▓╗─▄═©▀^«ö(d©Īng)Ū░Ą─╣▄└ĒøQ▓▀ąąäė(d©░ng)╝ėęįĖ─ūāĄ─╣╠Č©│╔▒Š,ĪŻ Ż©2Ż®╝s╩°ąį╣╠Č©│╔▒Šī┘ė┌Ų¾śI(y©©)Ī░Įø(j©®ng)ĀI─▄┴”Ī▒│╔▒ŠŻ¼╩ŪŲ¾śI(y©©)×ķ┴╦ŠS│ųę╗Č©Ą─śI(y©©)äš(w©┤)┴┐╦∙▒žĒÜžō(f©┤)ō·(d©Īn)Ą─ūŅĄ═│╔▒Š,ĪŻ Ż©3Ż®ę¬ŽļĮĄĄ═╝s╩°ąį╣╠Č©│╔▒Š,Ż¼ų╗─▄Å─║Ž└Ē└¹ė├Įø(j©®ng)ĀI─▄┴”Ż¼ĮĄĄ═å╬╬╗╣╠Č©│╔▒Š╚ļ╩ų,ĪŻ Ąõą═ĒŚ(xi©żng)─┐Ż║╣╠Č©┘Y«a(ch©Żn)š█┼f,Īóžö(c©ói)«a(ch©Żn)▒ŻļU(xi©Żn)Īó╣▄└Ē╚╦åT╣ż┘Y,Īó╚Ī┼»┘M(f©©i),Īóšš├„┘M(f©©i)Ą╚ĪŻ |

|

ū├┴┐ąį╣╠Č©│╔▒Š |

║¼┴x:×ķ═Ļ│╔╠žČ©╗Ņäė(d©░ng)Č°ų¦│÷Ą─╣╠Č©│╔▒Š,Ųõ░l(f©Ī)╔·Ņ~╩ŪĖ∙ō■(j©┤)Ų¾śI(y©©)Ą─Įø(j©®ng)ĀIĘĮßśė╔Įø(j©®ng)└Ē╚╦åTøQČ©Ą─,ĪŻ Ż©1Ż®┐╔ęį═©▀^╣▄└ĒøQ▓▀ąąäė(d©░ng)Ė─ūāŲõöĄ(sh©┤)Ņ~Ą─╣╠Č©│╔▒ŠĪŻ Ż©2Ż®ū├┴┐ąį╣╠Č©│╔▒ŠĻP(gu©Īn)ŽĄĄĮŲ¾śI(y©©)Ą─ĖéĀÄ─▄┴”,Ż¼ę▓╩Ūę╗ĘN╠ß╣®╔·«a(ch©Żn)Ī░Įø(j©®ng)ĀI─▄┴”Ī▒Ą─│╔▒Š,ĪŻ Ąõą═ĒŚ(xi©żng)─┐Ż║┐Ųčąķ_░l(f©Ī)┘M(f©©i)ĪóÅVĖµ┘M(f©©i),Īó┬Ü╣ż┼Óė¢(x©┤n)┘M(f©©i)Ą╚,ĪŻ |

ž¤(z©”)╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘĄ┌╩«┴∙š┬ū„śI(y©©)│╔▒Šėŗ(j©¼)╦Ń╗∙ĄA(ch©│)┐╝³c(di©Żn)ģR┐é

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

-

2015─ĻĪČīÅėŗ(j©¼)ĪĘĄ┌╩«Š┼š┬īÅėŗ(j©¼)ł¾(b©żo)Ėµ╗∙ĄA(ch©│)┐╝³c(di©Żn)ģR┐é

2015ĪČīÅėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║ī”(du©¼)╩┬īŹ(sh©¬)Ą─ųž┤¾Õe(cu©░)ł¾(b©żo)

2015ĪČīÅėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║ųž┤¾▓╗ę╗ų┬

2015ĪČīÅėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║Ųõ╦¹ą┼ŽóĄ─Č©┴x╝░ā╚(n©©i)╚▌

2015ĪČīÅėŗ(j©¼)ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║īÅėŗ(j©¼)ł¾(b©żo)Ėµ┼e└²Ż║ī”(du©¼)æ¬(y©®ng)öĄ(sh©┤)ō■(j©┤)ĪŁ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)