¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

2015ĪČīÅėŗĪĘ╗∙ĄA(ch©│)┐╝³cŻ║ųž┤¾▓╗ę╗ų┬

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼F(xi©żn)ļAČ╬▀M╚ļ2015─ĻūóĢ■╗∙ĄA(ch©│)éõ┐╝Ų┌Ż¼╩Ū╚½├µ╩ß└Ē┐╝³cĄ─īÜ┘FĢrŲ┌,Ż¼╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2015ĪČīÅėŗĪĘ╗∙ĄA(ch©│)┐╝³cŻ║ųž┤¾▓╗ę╗ų┬ĪŻ

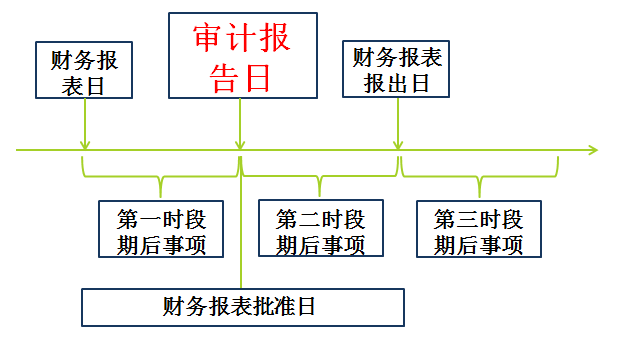

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪę╗,Īóųž┤¾▓╗ę╗ų┬Ą─Č©┴x

ĪĪĪĪČ■,ĪóūRäeųž┤¾▓╗ę╗ų┬ĢrĄ─┤ļ╩®

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČīÅėŗĪĘ┐Ų─┐Ą┌╩«Š┼š┬īÅėŗł¾ĖµĄ┌┴∙╣Ø(ji©”)║¼ėąęčīÅėŗžöäš(w©┤)ł¾▒ĒĄ─╬─╝■ųąĄ─Ųõ╦¹ą┼ŽóĄ─╗∙▒Šā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║ųž┤¾▓╗ę╗ų┬

ĪŠų¬ūR³cĪ┐Ż║ųž┤¾▓╗ę╗ų┬

ĪĪĪĪę╗,Īóųž┤¾▓╗ę╗ų┬Ą─Č©┴x

ĪĪĪĪ1.Ī░▓╗ę╗ų┬Ī▒Č©┴x

ĪĪĪĪĪ░▓╗ę╗ų┬Ī▒╩ŪųĖŲõ╦¹ą┼Žó┼cęčīÅėŗžöäš(w©┤)ł¾▒ĒųąĄ─ą┼ŽóŽÓ├¼Č▄,ĪŻ

ĪĪĪĪ2.Ī░▓╗ę╗ų┬Ī▒╩┬ĒŚĄ─┼e└²

ĪĪĪĪ(1)Ųõ╦¹ą┼ŽóųąĄ─öĄ(sh©┤)ō■(j©┤)║═╬─ūų▒Ē╩÷┼cęčīÅėŗžöäš(w©┤)ł¾▒ĒŽÓĻP(gu©Īn)ą┼Žó▓╗ę╗ų┬;

ĪĪĪĪ(2)Ųõ╦¹ą┼ŽóųąĄ─ĒŚ─┐┼cęčīÅėŗžöäš(w©┤)ł¾▒ĒŽÓĻP(gu©Īn)ĒŚ─┐Ą─ŠÄųŲ╗∙ĄA(ch©│)▓╗ę╗ų┬;

ĪĪĪĪ(3)Ųõ╦¹ą┼Žóųąī”öĄ(sh©┤)ō■(j©┤)ė░ĒæĄ─ĮŌßī┼cęčīÅėŗžöäš(w©┤)ł¾▒ĒŽÓĻP(gu©Īn)öĄ(sh©┤)ō■(j©┤)▓╗ę╗ų┬ĪŻ

ĪĪĪĪČ■,ĪóūRäeųž┤¾▓╗ę╗ų┬ĢrĄ─┤ļ╩®

ĪĪĪĪ1.┤_Č©ęčīÅėŗžöäš(w©┤)ł¾▒Ē╗“Ųõ╦¹ą┼Žó╩ŪʱąĶꬹ▐Ė─Ą─ę╗░ŃįŁät║═Ūķą╬

ĪĪĪĪ2.į┌īÅėŗł¾Ėµ╚šŪ░ūRäeųž┤¾▓╗ę╗ų┬ĢrĄ─┤ļ╩®

ĪĪĪĪ3.į┌īÅėŗł¾Ėµ╚š║¾ūRäeųž┤¾▓╗ę╗ų┬ĢrĄ─┤ļ╩®

ĪĪĪĪĪŠµ£ĮėĪ┐Į╠▓─P399,Ż¼łD18-1,Ż¼Ų┌║¾╩┬ĒŚĘųČ╬╩ŠęŌłD

ĪĪĪĪ1.┤_Č©ęčīÅėŗžöäš(w©┤)ł¾▒Ē╗“Ųõ╦¹ą┼Žó╩ŪʱąĶꬹ▐Ė─Ą─ę╗░ŃįŁät║═Ūķą╬

ĪĪĪĪ(1)ę╗░ŃįŁät

ĪĪĪĪūóāįĢ■ėŗĤæ¬(y©®ng)«ö(d©Īng)╠ßšł▒╗īÅėŗå╬╬╗╣▄└Ēīėą▐Ė─žöäš(w©┤)ł¾▒Ē╗“Ųõ╦¹ą┼ŽóĪŻ

ĪĪĪĪ(2)ąĶꬹ▐Ė─ųž┤¾▓╗ę╗ų┬Ą─Ūķą╬

ĪĪĪĪėą┐╔─▄ąĶꬹ▐Ė─ęčīÅėŗžöäš(w©┤)ł¾▒Ē,Ż¼ėą┐╔─▄ąĶꬹ▐Ė─Ųõ╦¹ą┼Žó,Ż¼▀Ćėą┐╔─▄Č■š▀Č╝ąĶꬹ▐Ė─ĪŻ

ĪĪĪĪ2.į┌īÅėŗł¾Ėµ╚šŪ░ūRäeųž┤¾▓╗ę╗ų┬ĢrĄ─┤ļ╩®(╚ńŽ┬▒Ē)

|

ą“╠¢ |

Ūķą╬ |

ūóāįĢ■ėŗĤĄ─┤ļ╩® |

|

1 |

ąĶꬹ▐Ė─ęčīÅėŗžöäš(w©┤)ł¾▒ĒČ°╣▄└ĒīėŠ▄Į^ą▐Ė─ĢrĄ─┤ļ╩® |

į┌īÅėŗł¾Ėµųą░l(f©Ī)▒ĒĘŪ¤o▒Ż┴¶ęŌęŖŻ║ Ż©1Ż®╚ń╣¹įō╩┬ĒŚī”žöäš(w©┤)ł¾▒Ēļmė░Ēæųž┤¾,Ż¼Ą½▓╗ų┴ė┌│÷Š▀ʱȩęŌęŖĄ─īÅėŗł¾Ėµ,Ż¼ūóāįĢ■ėŗĤæ¬(y©®ng)«ö(d©Īng)│÷Š▀▒Ż┴¶ęŌęŖĄ─īÅėŗł¾ĖµŻ¼īó▀@ą®ī”īÅėŗęŌęŖėą▌^┤¾ė░ĒæĄ─╩┬ĒŚį┌īÅėŗł¾Ėµųą├„┤_╠ß│÷,Ż¼▓óšf├„Ųõ└Ēė╔,Ż¼ųĖ│÷įō╩┬ĒŚī”▒╗īÅėŗå╬╬╗žöäš(w©┤)ł¾▒Ē┐╔─▄«a(ch©Żn)╔·Ą─ė░Ēæ Ż©2Ż®╚ń╣¹įō╩┬ĒŚī”žöäš(w©┤)ł¾▒Ēė░Ēæ│╠Č╚│¼│÷ę╗Č©ĘČć·Ż¼ęįų┬žöäš(w©┤)ł¾▒Ē▓╗Ę¹║ŽĢ■ėŗ£╩(zh©│n)ät,Ż¼▓╗─▄į┌╦∙ėąųž┤¾ĘĮ├µ╣½į╩ĄžĘ┤ė│▒╗īÅėŗå╬╬╗Ą─žöäš(w©┤)ĀŅør,ĪóĮø(j©®ng)ĀI│╔╣¹║═¼F(xi©żn)Į┴„┴┐Ż¼ūóāįĢ■ėŗĤŠ═▓╗─▄░l(f©Ī)▒Ē▒Ż┴¶ęŌęŖ,Ż¼Č°ų╗─▄░l(f©Ī)▒ĒʱȩęŌęŖ |

|

Ūķą╬ |

ūóāįĢ■ėŗĤĄ─┤ļ╩® |

|

ąĶꬹ▐Ė─ęčīÅėŗžöäš(w©┤)ł¾▒ĒĢrĄ─┤ļ╩® |

ģ^(q©▒)Ęų▓╗═¼Ą─ĢrČ╬ūRäeĄ─╩┬īŹ,Ż¼╝┤īÅėŗł¾Ėµ╚š║¾ų┴žöäš(w©┤)ł¾▒Ēł¾│÷╚šŪ░ūRäeĄ─╩┬īŹ║═žöäš(w©┤)ł¾▒Ēł¾│÷║¾ūRäeĄ─╩┬īŹŻ¼▓╔╚ĪŽÓæ¬(y©®ng)Ą─┤ļ╩® |

|

ąĶꬹ▐Ė─Ųõ╦¹ą┼ŽóŪę╣▄└Ēīė═¼ęŌą▐Ė─ĢrĄ─┤ļ╩® |

Ż©1Ż®ūóāįĢ■ėŗĤæ¬(y©®ng)«ö(d©Īng)Ė∙ō■(j©┤)Š▀¾wŪķørīŹ╩®▒žę¬Ą─│╠ą“ Ż©2Ż®ūóāįĢ■ėŗĤīŹ╩®Ą─│╠ą“┐╔─▄░³└©įuār╣▄└Ēīė▓╔╚ĪĄ─┤ļ╩®,Ż¼ęį┤_▒Ż╩šĄĮų«Ū░╣½▓╝Ą─žöäš(w©┤)ł¾▒Ē,ĪóīÅėŗł¾Ėµ║═Ųõ╦¹ą┼ŽóĄ─╚╦åTŠ∙▒╗Ėµų¬ū„│÷Ą─ą▐Ė─ |

|

ąĶꬹ▐Ė─Ųõ╦¹ą┼ŽóČ°╣▄└ĒīėŠ▄Į^ą▐Ė─ĢrĄ─┤ļ╩® |

│²ĘŪų╬└ĒīėĄ─╦∙ėą│╔åTģó┼c╣▄└Ē▒╗īÅėŗå╬╬╗Ż¼ūóāįĢ■ėŗĤæ¬(y©®ng)«ö(d©Īng)īóī”Ųõ╦¹ą┼ŽóĄ─ę╔æ]Ėµų¬ų╬└Ēīė,Ż¼▓ó▓╔╚Ī▀m«ö(d©Īng)?sh©┤)─▀Mę╗▓Į┤ļ╩®,Ż¼░³└©š„įāĘ©┬╔ęŌęŖ |

ĪĪĪĪ3.į┌īÅėŗł¾Ėµ╚š║¾ūRäeųž┤¾▓╗ę╗ų┬ĢrĄ─┤ļ╩®(╚ńŽ┬▒Ē)

|

Ūķą╬ |

ūóāįĢ■ėŗĤĄ─┤ļ╩® |

|

ąĶꬹ▐Ė─ęčīÅėŗžöäš(w©┤)ł¾▒ĒĢrĄ─┤ļ╩® |

ģ^(q©▒)Ęų▓╗═¼Ą─ĢrČ╬ūRäeĄ─╩┬īŹŻ¼╝┤īÅėŗł¾Ėµ╚š║¾ų┴žöäš(w©┤)ł¾▒Ēł¾│÷╚šŪ░ūRäeĄ─╩┬īŹ║═žöäš(w©┤)ł¾▒Ēł¾│÷║¾ūRäeĄ─╩┬īŹ,Ż¼▓╔╚ĪŽÓæ¬(y©®ng)Ą─┤ļ╩® |

|

ąĶꬹ▐Ė─Ųõ╦¹ą┼ŽóŪę╣▄└Ēīė═¼ęŌą▐Ė─ĢrĄ─┤ļ╩® |

Ż©1Ż®ūóāįĢ■ėŗĤæ¬(y©®ng)«ö(d©Īng)Ė∙ō■(j©┤)Š▀¾wŪķørīŹ╩®▒žę¬Ą─│╠ą“ Ż©2Ż®ūóāįĢ■ėŗĤīŹ╩®Ą─│╠ą“┐╔─▄░³└©įuār╣▄└Ēīė▓╔╚ĪĄ─┤ļ╩®,Ż¼ęį┤_▒Ż╩šĄĮų«Ū░╣½▓╝Ą─žöäš(w©┤)ł¾▒ĒĪóīÅėŗł¾Ėµ║═Ųõ╦¹ą┼ŽóĄ─╚╦åTŠ∙▒╗Ėµų¬ū„│÷Ą─ą▐Ė─ |

|

ąĶꬹ▐Ė─Ųõ╦¹ą┼ŽóČ°╣▄└ĒīėŠ▄Į^ą▐Ė─ĢrĄ─┤ļ╩® |

│²ĘŪų╬└ĒīėĄ─╦∙ėą│╔åTģó┼c╣▄└Ē▒╗īÅėŗå╬╬╗,Ż¼ūóāįĢ■ėŗĤæ¬(y©®ng)«ö(d©Īng)īóī”Ųõ╦¹ą┼ŽóĄ─ę╔æ]Ėµų¬ų╬└Ēīė,Ż¼▓ó▓╔╚Ī▀m«ö(d©Īng)?sh©┤)─▀Mę╗▓Į┤ļ╩®Ż¼░³└©š„įāĘ©┬╔ęŌęŖ |

ž¤(z©”)╚╬ŠÄ▌ŗŻ║roroao

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČīÅėŗĪĘ╗∙ĄA(ch©│)┐╝³cŻ║Ųõ╦¹ą┼ŽóĄ─Č©┴x╝░ā╚(n©©i)╚▌

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢