�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

2015����Ӌ�����A(ch��)���c���������ش��e��

�������|�WС�����F(xi��n)�A���M��2015��ע�����A(ch��)�俼��,����ȫ���������c�Č��F�r��,���҂�һ����W(xu��)��(x��)2015����Ӌ�����A(ch��)���c���������ش��e��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����һ,���������ش��e���x

������,��ע�������Ϣ�������@�Č������ش��e��r�Ĵ�ʩ

����![]() �������¹�(ji��)����

�������¹�(ji��)����

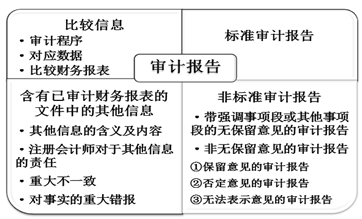

������֪�R�c���ڡ���Ӌ����Ŀ��ʮ����Ӌ��������(ji��)�����ь�Ӌؔ��(w��)������ļ��е�������Ϣ�Ļ�����(n��i)�ݡ�

����![]() ��֪�R�c�����������ش��e��

��֪�R�c�����������ش��e��

����һ,���������ش��e���x

����1.�������e���x

�����������e��,����ָ��������Ϣ�У����c�ь�Ӌؔ��(w��)�������ӳ��헲����P(gu��n)����Ϣ�����IJ����_������Ј�,��

�����������ش��e����ܓp�������ь�Ӌؔ��(w��)������ļ��Ŀ�����,��

����2.���⌦�����ش��e��ĺ��x��(y��ng)ע����Ճɂ�����������

����(1)������Ϣ����ӳ������cؔ��(w��)�������ӳ����헲����P(gu��n);

����(2)����Ӌ��λ��������Ϣ�����˲����_��������Ј�

������,��ע�������Ϣ�������@�Č������ش��e��r�Ĵ�ʩ(���±�)

|

��ʩ |

���w��(n��i)�� |

|

�c�����ӑՓ |

����Ҫ�c�����ӑՓ,����飺 ��1��������Ϣ���ɹ����ؓ؟(z��)��¶�ģ�����ӌ�������Ϣ��(n��i)�ݵ��˽��c�J�Rͨ����(y��ng)��(d��ng)���^ȫ��,������ ��2���c������M��ӑՓ,��������ע�ԕ�Ӌ���������Д�������Ϣ�Ƿ�_���������������ش��e�� ��3��ӑՓ��Ŀ���������ע�ԕ�Ӌ����������Ϣ�п��ܴ������������ش��e����ɑ] |

|

��Ȼ�J���������@�Č������ش��e��r |

��1����Ո�������ԃ����Ӌ��λ�ķ���������Y��ĵ���������Ҋ,��ע�ԕ�Ӌ����(y��ng)��(d��ng)���]������յ�����ԃ��Ҋ ��2�����c�����ӑՓ��,�������Ȼδ������ע�ԕ�Ӌ����������Ϣ�д������@�Č������ش��e���@һ��헵��ɑ]��ע�ԕ�Ӌ����(y��ng)��(d��ng)��Ո���������������������Y��Č��I(y��)��ʿ�M����ԃ,���Դ_��������Ϣ���Ƿ�_���������������ش��e����Ӱ푳̶� ��3�������÷�����Ȍ��I(y��)��ʿ�ṩ����ԃ��Ҋ�r,��ע�ԕ�Ӌ����(y��ng)��(d��ng)������Ҋ������(j��)�Լ������÷������m��(d��ng)�Ժͺ������M�б�Ҫ���о����u�r������@��ֱ��Ӱ푵���ԃ�Y(ji��)�����m��(d��ng)�Ժͺ����ԣ��M��Ӱ�ע�ԕ�Ӌ�������P(gu��n)�Д� |

|

�_��������Ϣ���ڌ������ش��e��r |

��1����֪����� ����J����������Ϣ�д��ڌ������ش��e��,��������Ӿܽ^������,����������ӵ����гɆT���c��������Ӌ��λ��ע�ԕ�Ӌ����(y��ng)��(d��ng)����������Ϣ���ɑ]��֪�����,������ȡ�m��(d��ng)?sh��)��Mһ����ʩ ��2����ԃ������Ҋ,���Ƿ��ߌ�Ӌ�������I(y��)��(w��)�s���� ����֔�����]��ע�ԕ�Ӌ��ͨ����(y��ng)��(d��ng)ͬ�r��ԃ������Ҋ,���˽�ԓ헌������ش��e��Ĵ����Ƿ��ʹע�ԕ�Ӌ�����뷨���V�A�¼�,���Ƿ���Ҫ��ȡ�����ߌ�Ӌ�������I(y��)��(w��)�s���ȴ�ʩ |

؟(z��)�ξ���roroao

- ��һƪ���£� 2015����Ӌ�����A(ch��)���c���ش�һ��

- ��һƪ���£� 2015�꡶��Ӌ����ʮ����Ӌ�����A(ch��)���c�R��

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖