¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāį(c©©)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> žö(c©ói)äš(w©┤)│╔▒Š╣▄└Ē >> š²╬─

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║Ųš═©╣╔Ą─Ų┌═¹ł¾(b©żo)│Ļ┬╩

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼F(xi©żn)ļAČ╬▀M(j©¼n)╚ļ2015─ĻūóĢ■(hu©¼)╗∙ĄA(ch©│)éõ┐╝Ų┌,Ż¼╩Ū╚½├µ╩ß└Ē┐╝³c(di©Żn)Ą─īÜ┘FĢr(sh©¬)Ų┌,Ż¼╬ęéāę╗ŲüĒ(l©ói)īW(xu©”)┴Ģ(x©¬)2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║Ųš═©╣╔Ą─Ų┌═¹ł¾(b©żo)│Ļ┬╩ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)ėŗ(j©¼)╦ŃĘĮĘ©

ĪĪĪĪ(Č■)øQ▓▀įŁät

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌┴∙š┬é∙╚»,Īó╣╔Ų▒ār(ji©ż)ųĄįu(p©¬ng)╣└Ą┌Č■╣Ø(ji©”)Ųš═©╣╔ār(ji©ż)ųĄįu(p©¬ng)╣└Ą─ā╚(n©©i)╚▌,ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║Ųš═©╣╔Ą─Ų┌═¹ł¾(b©żo)│Ļ┬╩

ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║Ųš═©╣╔Ą─Ų┌═¹ł¾(b©żo)│Ļ┬╩

ĪĪĪĪ(ę╗)ėŗ(j©¼)╦ŃĘĮĘ©Ż║šęĄĮ╩╣╬┤üĒ(l©ói)Ą─¼F(xi©żn)Į┴„╚ļ¼F(xi©żn)ųĄĄ╚ė┌¼F(xi©żn)Į┴„│÷¼F(xi©żn)ųĄĄ──Ūę╗³c(di©Żn)š█¼F(xi©żn)┬╩ĪŻ

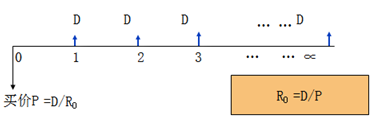

ĪĪĪĪ1.┴Ń│╔ķL(zh©Żng)╣╔Ų▒

ĪĪĪĪėŗ(j©¼)╦Ń╣½╩ĮŻ║R=D/P

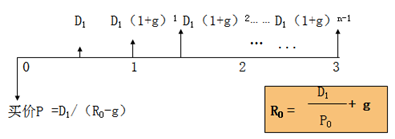

ĪĪĪĪ2.╣╠Č©│╔ķL(zh©Żng)╣╔Ų▒

ĪĪĪĪėŗ(j©¼)╦Ń╣½╩ĮŻ║R=D1/P+g

ĪĪĪĪ3.ĘŪ╣╠Č©│╔ķL(zh©Żng)╣╔

ĪĪĪĪėŗ(j©¼)╦ŃĘĮĘ©Ż║ų▓Į£y(c©©)įćā╚(n©©i)▓ÕĘ©

ĪĪĪĪ1.┴Ń│╔ķL(zh©Żng)╣╔Ų▒

ĪĪĪĪšęĄĮ╩╣╬┤üĒ(l©ói)Ą─¼F(xi©żn)Į┴„╚ļ¼F(xi©żn)ųĄĄ╚ė┌¼F(xi©żn)Į┴„│÷¼F(xi©żn)ųĄĄ──Ūę╗³c(di©Żn)┘N¼F(xi©żn)┬╩

ĪĪĪĪ2.╣╠Č©│╔ķL(zh©Żng)╣╔Ų▒

ĪĪĪĪšęĄĮ╩╣╬┤üĒ(l©ói)Ą─¼F(xi©żn)Į┴„╚ļ¼F(xi©żn)ųĄĄ╚ė┌¼F(xi©żn)Į┴„│÷¼F(xi©żn)ųĄĄ──Ūę╗³c(di©Żn)┘N¼F(xi©żn)┬╩

ĪĪĪĪ3.ĘŪ╣╠Č©│╔ķL(zh©Żng)╣╔

ĪĪĪĪįćš`Ę©

ĪĪĪĪ(Č■)øQ▓▀įŁät

ĪĪĪĪ╣╔Ų▒ŅA(y©┤)Ų┌╩šęµ┬╩Ė▀ė┌╣╔Ų▒═Č┘Y╚╦ę¬Ū¾Ą─▒žę¬ł¾(b©żo)│Ļ┬╩,Ż¼ųĄĄ├═Č┘Y,ĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║▌▒▐┬

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║Ųš═©╣╔ār(ji©ż)ųĄĄ─įu(p©¬ng)╣└ĘĮĘ©

- Ž┬ę╗Ų¬╬─š┬Ż║ ø](m©”i)ėą┴╦

-

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║Ųš═©╣╔ār(ji©ż)ųĄĄ─įu(p©¬ng)ĪŁ

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║é∙╚»Ą─ĄĮŲ┌╩šęµĪŁ

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║é∙╚»Ą─ār(ji©ż)ųĄę“╦ž

2015ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║é∙╚»Ą─ŅÉą═

2015ĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘļAČ╬£y(c©©)įćŅ}Ż║ėąŽ▐║Ž╗’Ų¾śI(y©©)║Ž╗’ģf(xi©”)ĪŁ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)