�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ؔ��(w��)�ɱ����� >> ����

2015��ؔ��(w��)�ɱ����������A(ch��)���c����ͨ�Ƀrֵ���u������

�������|�WС�����F(xi��n)�A���M��2015��ע�����A(ch��)�俼��,����ȫ���������c�Č��F�r�ڣ��҂�һ����W(xu��)��(x��)2015��ؔ��(w��)�ɱ����������A(ch��)���c����ͨ�Ƀrֵ���u������,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)���x

����(��)��Ʊ��ֵ�Ļ���ģ��

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c���ڡ�ؔ��(w��)�ɱ���������Ŀ������ȯ,����Ʊ�rֵ�u���ڶ���(ji��)��ͨ�Ƀrֵ�u���ă�(n��i)��,��

����![]() ��֪�R�c������ͨ�Ƀrֵ���u������

��֪�R�c������ͨ�Ƀrֵ���u������

����(һ)���x��(��Ʊ�����ă�(n��i)�ڃrֵ)

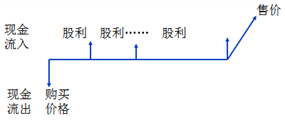

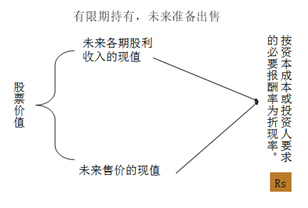

����δ���ĬF(xi��n)������ĬF(xi��n)ֵ

����(��)��Ʊ��ֵ�Ļ���ģ��

����1.�����ڳ���

������������ڂ�ȯ�rֵӋ��

���������ڳ��У�δ��ʂ����

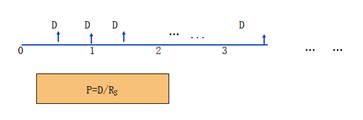

����2.�o���ڳ���

�����F(xi��n)������ֻ�й�������

����(1)����L��Ʊ

����(2)�̶����L��

������ע�⡿

���,��ٹ�ʽ��ͨ����

�������ͬ�r�M��ɗl��

����1)�F(xi��n)���������귀(w��n)�����L;

����2)�o�F����,��

�����څ^(q��)��D1��D0

����D1�ڹ�ֵ�r�c����һ���r�c,D0��ֵ�r�c��ͬһ�c

���,���RS�Ĵ_�����Y���Y�a(ch��n)���rģ��

���,���g�Ĵ_��

����1)�̶�����֧�������ߣ�g=���������L�ʡ�

����2)���l(f��)��Ʊ,����(j��ng)�IЧ��,��ؔ��(w��)���߲�׃��g=�ɳ��m(x��)���L��,��

����(3)�ǹ̶����L��

����Ӌ�㷽��-�ֶ�Ӌ��,��

؟(z��)�ξ���ݱ��

- ��һƪ���£� 2015��ؔ��(w��)�ɱ����������A(ch��)���c����ȯ�ĵ���������

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖