�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ؔ�ճɱ����� >> ����

2015��ؔ�ճɱ����������A���c��ӯ����������

�������|�WС�����F(xi��n)�A���M��2015��ע�����A�俼��,����ȫ���������c�Č��F�r��,���҂�һ����W��2015��ؔ�ճɱ����������A���c��ӯ����������,��

����![]() ����(n��i)��������

����(n��i)��������

����(һ)ӯ����������

����![]() �������¹�(ji��)����

�������¹�(ji��)����

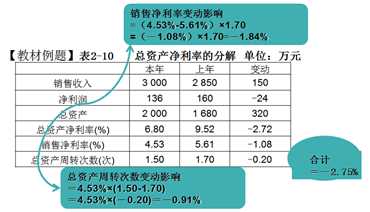

������֪�R�c���ڡ�ؔ�ճɱ���������Ŀ�ڶ���ؔ�Ո�������ڶ���(ji��)ؔ�ձ��ʷ����ă�(n��i)�ݡ�

����![]() ��֪�R�c����ӯ����������

��֪�R�c����ӯ����������

������ĸ�����ʣ�

|

ָ�˼�Ӌ�� |

�(q��)�����ط��� |

|

�N�ۃ�����=���������N������ |

�N�������ʵ�׃��,�������������ĸ����Ŀ���~׃�������,�����~׃�ӷ������Y(ji��)��(g��u)���ʷ���,�� |

|

���Y�a(ch��n)������=�������¿��Y�a(ch��n) |

=�N�ۃ����ʡ����Y�a(ch��n)���D(zhu��n)�Δ�(sh��) |

|

��(qu��n)�������=�������¹ɖ|��(qu��n)�� |

�Ű�����wϵ |

�����B�h(hu��n)������đ��ã�

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2015��ؔ�ճɱ����������A���c���I�\��������

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖