�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ؔ�ճɱ����� >> ����

2015��ؔ�ճɱ����������A���c���I�\��������

�������|�WС�����F(xi��n)�A���M��2015��ע�����A�俼��,����ȫ���������c�Č��F�r�ڣ��҂�һ����W��2015��ؔ�ճɱ����������A���c���I�\��������,��

����![]() ����(n��i)��������

����(n��i)��������

����(һ)Ӌ�����c

����(��)ָ��Ӌ���c�����r��ע��Ć��}

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c���ڡ�ؔ�ճɱ���������Ŀ�ڶ���ؔ�Ո�������ڶ���(ji��)ؔ�ձ��ʷ����ă�(n��i)�ݡ�

����![]() ��֪�R�c�����I�\��������

��֪�R�c�����I�\��������

����(һ)Ӌ�����c

����(��)ָ��Ӌ���c�����r��ע��Ć��}

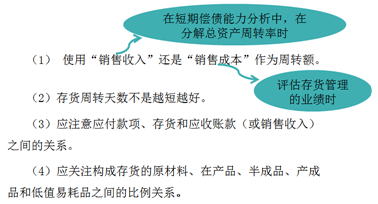

����1.�����~�����D(zhu��n)��

����(1)����Փ���v,�������~�����d�N�����,�����,��Ӌ��r��ʹ���d�N�~�����N�����롣����,���ⲿ�����ˆT�o��ȡ���d�N�Ĕ�(sh��)��(j��),��ֻ��ֱ��ʹ���N������Ӌ�㡣

����(2)ؔ�Ո������ʾ�đ����~�����ѽ�(j��ng)Ӌ����~�ʂ��ă��~,�����N�����벢�]��δ�p��,��������~�ʂ�Ľ��~�^�͑��M���{(di��o)��,��ʹ��δӋ����~�ʂ�đ����~��Ӌ�����D(zhu��n)�씵(sh��),�����D(zhu��n)�Δ�(sh��)��

����(3)��������Ʊ��(j��)�{�둪���~�����D(zhu��n)�ʵ�Ӌ��,��

����(4)�����~�����d�N�����,������d�N�п��ܱȬF(xi��n)���N�۸����������D(zhu��n)�씵(sh��)�Ͳ���Խ��Խ��,��

����2.��؛���D(zhu��n)��

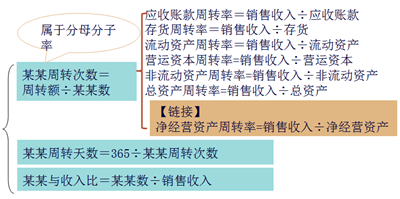

����3.���Y�a(ch��n)���D(zhu��n)�ʵ��(q��)������

�������Y�a(ch��n)���D(zhu��n)�ʵ��(q��)�����ط���,��ͨ������ʹ�á��Y�a(ch��n)���D(zhu��n)�씵(sh��)�����Y�a(ch��n)�c����ȡ�ָ��,����ʹ�á��Y�a(ch��n)���D(zhu��n)�Δ�(sh��)��,��

|

�Pϵ ��ʽ |

���Y�a(ch��n)���D(zhu��n)�씵(sh��)=�Ƹ���Y�a(ch��n)���D(zhu��n)�씵(sh��) |

|

���Y�a(ch��n)�c�N�������=�Ƹ���Y�a(ch��n)�c�N������� |

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2015��ؔ�ճɱ����������A���c���L�ڃ�����������

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖