¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> žöäš(w©┤)│╔▒Š╣▄└Ē >> š²╬─

2015ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³cŻ║Č╠Ų┌āöé∙─▄┴”▒╚┬╩

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐¼F(xi©żn)ļAČ╬▀M╚ļ2015─ĻūóĢ■╗∙ĄA(ch©│)éõ┐╝Ų┌,Ż¼╩Ū╚½├µ╩ß└Ē┐╝³cĄ─īÜ┘FĢrŲ┌,Ż¼╬ęéāę╗ŲüĒīW(xu©”)┴Ģ2015ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³cŻ║Č╠Ų┌āöé∙─▄┴”▒╚┬╩,ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)ųĖś╦ėŗ╦ŃąĶūóęŌĄ─å¢Ņ}

ĪĪĪĪ(Č■)ųĖś╦Ą─Ęų╬÷

ĪĪĪĪ(╚²)ė░ĒæČ╠Ų┌āöé∙─▄┴”Ą─Ųõ╦¹ę“╦ž

ĪĪĪĪ![]() ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪŠ╦∙ī┘š┬╣Ø(ji©”)Ī┐Ż║

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌Č■š┬žöäš(w©┤)ł¾▒ĒĘų╬÷Ą┌Č■╣Ø(ji©”)žöäš(w©┤)▒╚┬╩Ęų╬÷Ą─ā╚(n©©i)╚▌,ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║Č╠Ų┌āöé∙─▄┴”▒╚┬╩

ĪŠų¬ūR³cĪ┐Ż║Č╠Ų┌āöé∙─▄┴”▒╚┬╩

ĪĪĪĪ(ę╗)ųĖś╦ėŗ╦ŃąĶūóęŌĄ─å¢Ņ}

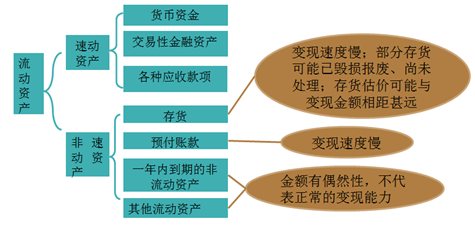

ĪĪĪĪ1.╦┘äė┼cĘŪ╦┘äė┘Y«a(ch©Żn)Ą─äØĘų

ĪĪĪĪ2.ę╗░ŃŪķørŽ┬Ż║┴„äė▒╚┬╩>╦┘äė▒╚┬╩>¼F(xi©żn)Į▒╚┬╩

ĪĪĪĪ3.¼F(xi©żn)Į┴„┴┐▒╚┬╩ėŗ╦ŃąĶūóęŌĄ─å¢Ņ}

ĪĪĪĪ¼F(xi©żn)Į┴„┴┐▒╚┬╩=Įø(j©®ng)ĀI╗Ņäė¼F(xi©żn)Į┴„┴┐ā¶Ņ~Ī┬┴„äėžōé∙

ĪĪĪĪĪŠ╠ß╩Š1Ī┐įō▒╚┬╩ųąĄ─¼F(xi©żn)Į┴„┴┐▓╔ė├Įø(j©®ng)ĀI╗Ņäė«a(ch©Żn)╔·Ą─¼F(xi©żn)Į┴„┴┐ā¶Ņ~,Ż¼╦³┤·▒ĒŲ¾śI(y©©)äō(chu©żng)įņ¼F(xi©żn)ĮĄ──▄┴”,Ż¼╦³┐█│²┴╦Įø(j©®ng)ĀI╗Ņäėūį╔Ē╦∙ąĶĄ─¼F(xi©żn)Į┴„│÷,Ż¼╩Ū┐╔ęįė├üĒāöé∙Ą─¼F(xi©żn)Į┴„┴┐ĪŻ

ĪĪĪĪĪŠ╠ß╩Š2Ī┐įō▒╚┬╩ųąĄ─┴„äėžōé∙▓╔ė├Ų┌─®öĄ(sh©┤)Č°ĘŪŲĮŠ∙öĄ(sh©┤),Ż¼ę“×ķīŹļHąĶę¬āö▀ĆĄ─╩ŪŲ┌─®ĮŅ~Ż¼Č°ĘŪŲĮŠ∙ĮŅ~,ĪŻ

ĪĪĪĪ(Č■)ųĖś╦Ą─Ęų╬÷

ĪĪĪĪ1.ĀI▀\┘Y▒Š

|

ųĖś╦ėŗ╦Ń |

ĀI▀\┘Y▒Š =┴„äė┘Y«a(ch©Żn)-┴„äėžōé∙ =ķLŲ┌┘Y▒Š-ķLŲ┌┘Y«a(ch©Żn) |

|

Ęų╬÷ĮY(ji©”)šō |

ĀI▀\┘Y▒ŠĄ─öĄ(sh©┤)Ņ~įĮ┤¾,Ż¼žöäš(w©┤)ĀŅørįĮĘĆ(w©¦n)Č©ĪŻ |

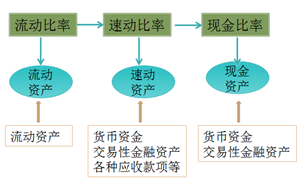

ĪĪĪĪ2.┴„äė▒╚┬╩

ĪĪĪĪ3.╦┘äė▒╚┬╩

ĪĪĪĪ(1)Ęų╬÷ś╦£╩Ą─å¢Ņ}:▓╗═¼ąąśI(y©©)Ą─╦┘äė▒╚┬╩ėą║▄┤¾▓Ņäe,ĪŻ

ĪĪĪĪ└²╚ń,Ż¼▓╔ė├┤¾┴┐¼F(xi©żn)ĮõN╩█Ą─╔╠ĄĻŻ¼Äū║§ø]ėąæ¬(y©®ng)╩š┐ŅĒŚ,Ż¼╦┘äė▒╚┬╩┤¾┤¾Ą═ė┌1║▄š²│Ż,ĪŻŽÓĘ┤Ż¼ę╗ą®æ¬(y©®ng)╩š┐ŅĒŚ▌^ČÓĄ─Ų¾śI(y©©),Ż¼╦┘äė▒╚┬╩┐╔─▄ę¬┤¾ė┌1,ĪŻ

ĪĪĪĪ(2)ė░Ēæ┐╔ą┼ąįę“╦žŻ║æ¬(y©®ng)╩š┘~┐ŅĄ─ūā¼F(xi©żn)─▄┴”ĪŻ

ĪĪĪĪ4.¼F(xi©żn)Į▒╚┬╩

ĪĪĪĪ¼F(xi©żn)Į▒╚┬╩╝┘įO(sh©©)¼F(xi©żn)Į┘Y«a(ch©Żn)╩Ū┐╔āöé∙┘Y«a(ch©Żn),ĪŻ

ĪĪĪĪ5.¼F(xi©żn)Į┴„┴┐▒╚┬╩

ĪĪĪĪĘų╬÷Ė³Š▀šfĘ■┴”,ĪŻ

ĪĪĪĪę╗ĘĮ├µ╦³┐╦Ę■┴╦┐╔āöé∙┘Y«a(ch©Żn)╬┤┐╝æ]╬┤üĒūā╗»╝░ūā¼F(xi©żn)─▄┴”Ą╚å¢Ņ}Ż¼┴Ēę╗ĘĮ├µ,Ż¼īŹļHė├ęįų¦ĖČé∙äš(w©┤)Ą─═©│Ż╩Ū¼F(xi©żn)Į,Ż¼Č°▓╗╩ŪŲõ╦¹┐╔āöé∙┘Y«a(ch©Żn),ĪŻ

ĪĪĪĪ(╚²)ė░ĒæČ╠Ų┌āöé∙─▄┴”Ą─Ųõ╦¹ę“╦ž

|

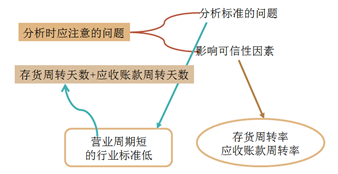

1.į÷ÅŖČ╠Ų┌āöé∙─▄┴”Ą─▒Ē═Ōę“╦ž |

Ż©1Ż®┐╔äėė├Ą─Ńyąą┘J┐ŅųĖś╦Ż║▓╗Ę┤ė│į┌žöäš(w©┤)ł¾▒ĒųąŻ¼Ą½Ģ■į┌ČŁ╩┬Ģ■øQūhųą┼¹┬Č,Ż╗ Ż©2Ż®┐╔ęį║▄┐ņūā¼F(xi©żn)Ą─ĘŪ┴„äė┘Y«a(ch©Żn)Ż║Ų¾śI(y©©)┐╔─▄ėąę╗ą®ĘŪĮø(j©®ng)ĀIąįķLŲ┌┘Y«a(ch©Żn)┐╔ęįļSĢr│÷╩█ūā¼F(xi©żn),Ż¼Č°▓╗│÷¼F(xi©żn)į┌Ī░ę╗─Ļā╚(n©©i)ĄĮŲ┌Ą─ĘŪ┴„äė┘Y«a(ch©Żn)Ī▒ĒŚ─┐ųąŻ¼į┌Ų¾śI(y©©)░l(f©Ī)╔·ų▄▐D(zhu©Żn)└¦ļyĢr,Ż¼īóŲõ│÷╩█▓ó▓╗ė░ĒæŲ¾śI(y©©)Ą─│ų└m(x©┤)Įø(j©®ng)ĀI,Ż╗ Ż©3Ż®āöé∙─▄┴”Ą─┬ĢūuŻ║┬Ģūu║├Ż¼ęūė┌╗I╝»┘YĮ,ĪŻ |

|

2.ĮĄĄ═Č╠Ų┌āöé∙─▄┴”Ą─▒Ē═Ōę“╦ž |

Ż©1Ż®┼cō·▒ŻėąĻP(gu©Īn)Ą─╗“ėąžōé∙Ż║╚ń╣¹╦³Ą─ĮŅ~▌^┤¾▓óŪę║▄┐╔─▄░l(f©Ī)╔·,Ż¼æ¬(y©®ng)į┌įuārāöé∙─▄┴”ĢrėĶęįĻP(gu©Īn)ūóŻ╗ Ż©2Ż®Įø(j©®ng)ĀIūŌ┘U║Ž═¼ųą│ąųZĄ─ĖČ┐ŅŻ║║▄┐╔─▄╩ŪąĶę¬āöĖČĄ─┴xäš(w©┤),ĪŻ |

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČžöäš(w©┤)│╔▒Š╣▄└ĒĪĘ╗∙ĄA(ch©│)┐╝³cŻ║žöäš(w©┤)ł¾▒ĒĘų╬÷Ą─ĘĮĘ©

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢