�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ؔ(c��i)��(w��)�ɱ����� >> ����

2015��ؔ(c��i)��(w��)�ɱ��������A(y��)��(x��)���c(di��n)���Y���Y�a(ch��n)���r(ji��)ģ��

������С����(d��o)�ԡ��F(xi��n)�A���M(j��n)��2015��ע��(hu��)�A(y��)��(x��)�俼��,�����������c(di��n)�Č��F�r(sh��)��,���҂�һ����(l��i)�W(xu��)��(x��)2015��ؔ(c��i)��(w��)�ɱ��������A(y��)��(x��)���c(di��n)���Y���Y�a(ch��n)���r(ji��)ģ�͡�

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)ϵ�y(t��ng)�L(f��ng)�U(xi��n)�ĺ���ָ��(bi��o)

����(��)�Y���Y�a(ch��n)���r(ji��)ģ��(CAPM)���Cȯ�Ј�(ch��ng)��(SML)

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R(sh��)�c(di��n)���ڡ�ؔ(c��i)��(w��)�ɱ���������Ŀ������ؔ(c��i)��(w��)���r(ji��)���A(ch��)�ڶ���(ji��)�L(f��ng)�U(xi��n)�͈�(b��o)��ă�(n��i)��,��

����![]() ��֪�R(sh��)�c(di��n)�����Y���Y�a(ch��n)���r(ji��)ģ��

��֪�R(sh��)�c(di��n)�����Y���Y�a(ch��n)���r(ji��)ģ��

�����Y���Y�a(ch��n)���r(ji��)ģ�͵��о���(du��)��,���dz�ֽM����r���L(f��ng)�U(xi��n)�cҪ���������֮�g�ľ����P(gu��n)ϵ��

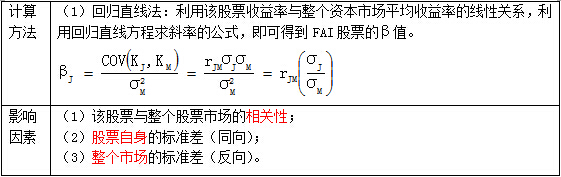

����(һ)ϵ�y(t��ng)�L(f��ng)�U(xi��n)�ĺ���ָ��(bi��o)

����1.���(xi��ng)�Y�a(ch��n)�Ħ�ϵ��(sh��)

|

���x |

ij��(g��)�Y�a(ch��n)���������c�Ј�(ch��ng)�M��֮�g�����P(gu��n)��,�� |

|

�Y(ji��)Փ |

�Ј�(ch��ng)�M������(du��)�����Լ���ؐ��ϵ��(sh��)��1,�� ��1����=1����ʾԓ�Y�a(ch��n)��ϵ�y(t��ng)�L(f��ng)�U(xi��n)�̶��c�Ј�(ch��ng)�M�ϵ��L(f��ng)�U(xi��n)һ��,�� ��2���£�1,���f(shu��)��ԓ�Y�a(ch��n)��ϵ�y(t��ng)�L(f��ng)�U(xi��n)�̶���������(g��)�Ј�(ch��ng)�M�ϵ��L(f��ng)�U(xi��n)�� ��3���£�1,���f(shu��)��ԓ�Y�a(ch��n)��ϵ�y(t��ng)�L(f��ng)�U(xi��n)�̶�С������(g��)�Ј�(ch��ng)Ͷ�Y�M�ϵ��L(f��ng)�U(xi��n),�� ��4����=0���f(shu��)��ԓ�Y�a(ch��n)��ϵ�y(t��ng)�L(f��ng)�U(xi��n)�̶�����0,�� ����ʾ�� ��1����ϵ��(sh��)��ӳ������(du��)���Ј�(ch��ng)�M�ϵ�ƽ���L(f��ng)�U(xi��n)�������(xi��ng)�Y�a(ch��n)ϵ�y(t��ng)�L(f��ng)�U(xi��n)�Ĵ�С,�� ��2���^�����(sh��)�Y�a(ch��n)�Ħ�ϵ��(sh��)�Ǵ�����ġ������ϵ��(sh��)��ؓ(f��)��(sh��),�������@��Y�a(ch��n)�����c�Ј�(ch��ng)ƽ�������׃�������෴,�� |

��������ʾ���Y�a(ch��n)�M�ϲ��ܵ���ϵ�y(t��ng)�L(f��ng)�U(xi��n)�����ԣ��Y�a(ch��n)�M�ϵĦ�ϵ��(sh��)�dž��(xi��ng)�Y�a(ch��n)��ϵ��(sh��)�ļә�(qu��n)ƽ����(sh��),��

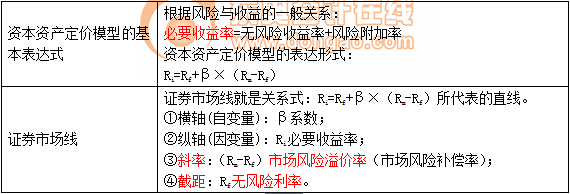

����(��)�Y���Y�a(ch��n)���r(ji��)ģ��(CAPM)���Cȯ�Ј�(ch��ng)��(SML)

��������ʾ1���Ј�(ch��ng)�L(f��ng)�U(xi��n)��r(ji��)��(Rm-Rf)��ӳ�Ј�(ch��ng)���w��(du��)�L(f��ng)�U(xi��n)��ƫ��,������L(f��ng)�U(xi��n)�����̶ȸߣ��t�Cȯ�Ј�(ch��ng)����б��(Rm-Rf)��ֵ�ʹ�,��

�����Cȯ�Ј�(ch��ng)���c�Y���Ј�(ch��ng)���ı��^

|

|

�Cȯ�Ј�(ch��ng)�� |

�Y���Ј�(ch��ng)�� |

|

������ ��(n��i)�� |

���������Ј�(ch��ng)�����l�����(xi��ng)�Y�a(ch��n)���Y�a(ch��n)�M�ϣ��o(w��)Փ�Ƿ��ѽ�(j��ng)��Ч�ط�ɢ�L(f��ng)�U(xi��n)�������������c�L(f��ng)�U(xi��n)֮�g���P(gu��n)ϵ,�� |

�����������L(f��ng)�U(xi��n)�Y�a(ch��n)�͟o(w��)�L(f��ng)�U(xi��n)�Y�a(ch��n)��(g��u)�ɵ�Ͷ�Y�M�ϵĵ����������c�L(f��ng)�U(xi��n)֮�g���P(gu��n)ϵ,�� |

|

�y(c��)���L(f��ng)�U(xi��n) ���� |

���(xi��ng)�Y�a(ch��n)���Y�a(ch��n)�M�ό�(du��)������(g��)�Ј�(ch��ng)�M�Ϸ����ؕ�I(xi��n)�̶�����ϵ��(sh��),�� |

����(g��)�Y�a(ch��n)�M�ϵĘ�(bi��o)��(zh��n)� |

|

�m�� |

���(xi��ng)�Y�a(ch��n)���Y�a(ch��n)�M�ϣ��o(w��)Փ�Ƿ���Ч��ɢ�L(f��ng)�U(xi��n)�� |

���M�� |

|

б���cͶ�Y�ˌ�(du��)���L(f��ng)�U(xi��n)�B(t��i)�ȵ��P(gu��n)ϵ |

�Ј�(ch��ng)���w��(du��)�L(f��ng)�U(xi��n)�ą�����Խ��(qi��ng),���Cȯ�Ј�(ch��ng)����б��Խ��,����(du��)�L(f��ng)�U(xi��n)�Y�a(ch��n)��Ҫ����L(f��ng)�U(xi��n)�a(b��)��Խ������(du��)�L(f��ng)�U(xi��n)�Y�a(ch��n)��Ҫ��������Խ��,�� |

��Ӱ�ֱ����б��,�� ����ʾ��Ͷ�Y�߂�(g��)�ˌ�(du��)�L(f��ng)�U(xi��n)�đB(t��i)�ȃH�HӰ푽�����J�����Y��������Ӱ�����L(f��ng)�U(xi��n)�Y�a(ch��n)�M��,�� |

�����|�W�W(w��ng)վ�l(f��)����֪�R(sh��)�c(di��n)���ڃ�(n��i)�ݼ��r(sh��)���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R(sh��)�c(di��n)��(n��i)�ݵĿ���Ո(q��ng)����2014���p���^(gu��)�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n�̡�

؟(z��)�ξ�����؈�Ę�(sh��)��

- ��һƪ���£� 2015��ؔ(c��i)��(w��)�ɱ��������A(y��)��(x��)���c(di��n)��Ͷ�Y�M�ϵ��L(f��ng)�U(xi��n)�͈�(b��o)��

- ��һƪ���£� �](m��i)����

-

2015��ؔ(c��i)��(w��)�ɱ��������A(y��)��(x��)���c(di��n)��Ͷ�Y�M�ϵ��L(f��ng)�U(xi��n)��

2015��ؔ(c��i)��(w��)�ɱ��������A(y��)��(x��)���c(di��n)��?ji��n)��?xi��ng)�Y�a(ch��n)���L(f��ng)�U(xi��n)��

2015��ؔ(c��i)��(w��)�ɱ��������A(y��)��(x��)���c(di��n)���L(f��ng)�U(xi��n)�ĸ���

2015��ؔ(c��i)��(w��)�ɱ��������A(y��)��(x��)���c(di��n)��؛�ŕr(sh��)�g�r(ji��)ֵӋ(j��)��

2015��ؔ(c��i)��(w��)�ɱ��������A(y��)��(x��)���c(di��n)��؛�ŕr(sh��)�g�r(ji��)ֵ�ġ�

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)