�|�W���

�|�W���

ע�ԕ�Ӌ(j��)��

�|�W��Ӌ(j��)�ھ� >> ע�ԕ�Ӌ(j��)�� >> ؔ(c��i)��(w��)�ɱ����� >> ����

����2015��ؔ(c��i)��(w��)�ɱ��������A(y��)��(x��)���c(di��n)��؛�ŕr�g�rֵӋ(j��)����`���\(y��n)��

������С����(d��o)�ԡ��F(xi��n)�A���M(j��n)��2015��ע���A(y��)��(x��)�俼�ڣ����������c(di��n)�Č��F�r�ڣ��҂�һ����W(xu��)��(x��)2015��ؔ(c��i)��(w��)�ɱ��������A(y��)��(x��)���c(di��n)��؛�ŕr�g�rֵӋ(j��)����`���\(y��n)��,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)֪�����ĵĆ��}

����(��)���(n��i)Ӌ(j��)Ϣ��Εr

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R�c(di��n)���ڡ�ؔ(c��i)��(w��)�ɱ���������Ŀ������ؔ(c��i)��(w��)���r���A(ch��)��һ��(ji��)؛�ŵĕr�g�rֵ�ă�(n��i)��,��

����![]() ��֪�R�c(di��n)����؛�ŕr�g�rֵӋ(j��)����`���\(y��n)��

��֪�R�c(di��n)����؛�ŕr�g�rֵӋ(j��)����`���\(y��n)��

����(һ)֪�����ĵĆ��}

����F=P��(1+i)n

����P=F��(1+i )-n

����F=A��(F/A,��i,��n)

����P=A��(P/A,��i,��n)

����1.�����A

��������������ָ��ʹ���Kֵ�_(d��)���ȶ����~ÿ��ĩ��(y��ng)֧�������(sh��)�~,��

����2.�����ʻ����ޣ���(n��i)�巨�đ�(y��ng)��

����(��)���(n��i)Ӌ(j��)Ϣ��Εr

����1.��(b��o)�r���ʡ�Ӌ(j��)Ϣ�����ʺ���Ч������

����2.�����g�ēQ��

������(b��o)�r����(r)

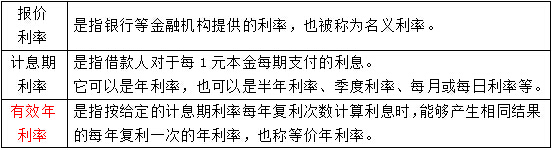

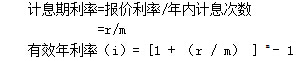

����3.Ӌ(j��)��Kֵ��F(xi��n)ֵ�r:

����������ʽ��׃,��ֻҪ���������{(di��o)����Ӌ(j��)Ϣ������(r/m),�����ꔵ(sh��)�{(di��o)�����ڔ�(sh��)����,��

�����|�W�W(w��ng)վ�l(f��)����֪�R�c(di��n)���ڃ�(n��i)�ݼ��r���µ���Ҫ�l(f��)����������̲ă�(n��i)�ݣ���Ҫ��ԃ����֪�R�c(di��n)��(n��i)�ݵĿ���Ո����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n��,��

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2015��ؔ(c��i)��(w��)�ɱ��������A(y��)��(x��)���c(di��n)��؛�ŕr�g�rֵ�Ļ���Ӌ(j��)��

- ��һƪ���£� �]����

-

2015��ؔ(c��i)��(w��)�ɱ��������A(y��)��(x��)���c(di��n)��؛�ŕr�g�rֵ�ġ�

2015��ؔ(c��i)��(w��)�ɱ��������A(y��)��(x��)���c(di��n)��؛�ŕr�g�rֵ�ġ�

2015����(j��ng)��(j��)�����A(y��)��(x��)���c(di��n)�����g(sh��)��ͬ

2015����(j��ng)��(j��)�����A(y��)��(x��)���c(di��n)��ί�к�ͬ

2015����(j��ng)��(j��)�����A(y��)��(x��)���c(di��n)�����O(sh��)���̺�ͬ

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖