�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ؔ(c��i)��(w��)�ɱ����� >> ����

2015��ؔ(c��i)��(w��)�ɱ��������A(y��)��(x��)���c(di��n)��Ͷ�Y�M�ϵ��L(f��ng)�U(xi��n)�͈�(b��o)��

������С����(d��o)�ԡ��F(xi��n)�A���M(j��n)��2015��ע��(hu��)�A(y��)��(x��)�俼�ڣ����������c(di��n)�Č��F�r(sh��)��,���҂�һ����(l��i)�W(xu��)��(x��)2015��ؔ(c��i)��(w��)�ɱ��������A(y��)��(x��)���c(di��n)��Ͷ�Y�M�ϵ��L(f��ng)�U(xi��n)�͈�(b��o)��,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)�Cȯ�M�ϵ��A(y��)�ڈ�(b��o)����

����(��)Ͷ�Y�M�ϵ��L(f��ng)�U(xi��n)Ӌ(j��)��

����(��)����

����(��)���P(gu��n)ϵ��(sh��)�c�C(j��)��(hu��)�����P(gu��n)ϵ

����(��)�Y���Ј�(ch��ng)��

����(��)�L(f��ng)�U(xi��n)�ķ��

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R(sh��)�c(di��n)���ڡ�ؔ(c��i)��(w��)�ɱ���������Ŀ������ؔ(c��i)��(w��)���r(ji��)���A(ch��)�ڶ���(ji��)�L(f��ng)�U(xi��n)�͈�(b��o)��ă�(n��i)�ݡ�

����![]() ��֪�R(sh��)�c(di��n)����Ͷ�Y�M�ϵ��L(f��ng)�U(xi��n)�͈�(b��o)��

��֪�R(sh��)�c(di��n)����Ͷ�Y�M�ϵ��L(f��ng)�U(xi��n)�͈�(b��o)��

����Ͷ�Y�M����Փ�J(r��n)��,�����ɷN�Cȯ�M�ɵ�Ͷ�Y�M��,�����������@Щ�Cȯ����ļә�(qu��n)ƽ����(sh��)���������L(f��ng)�U(xi��n)�����@Щ�Cȯ�L(f��ng)�U(xi��n)�ļә�(qu��n)ƽ���L(f��ng)�U(xi��n),��Ͷ�Y�M���ܽ����L(f��ng)�U(xi��n),��

����(һ)�Cȯ�M�ϵ��A(y��)�ڈ�(b��o)����

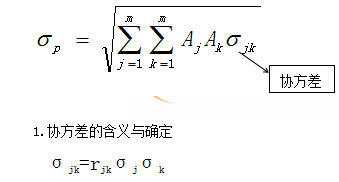

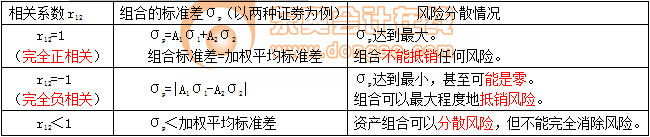

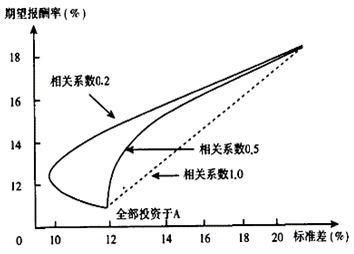

�������N�Cȯ�A(y��)�ڈ�(b��o)���ʵļә�(qu��n)ƽ����(sh��)

�������U(ku��)չ��

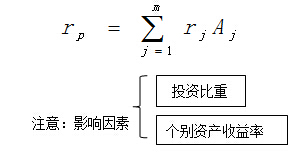

����(1)���Y��Ͷ�Y������Y�a(ch��n)�������Y�a(ch��n)���ɫ@����߽M��������;

����(2)���Y��Ͷ�Y������Y�a(ch��n)�������Y�a(ch��n),���ɫ@����ͽM��������,��

����(��)Ͷ�Y�M�ϵ��L(f��ng)�U(xi��n)Ӌ(j��)��

����������ʽ

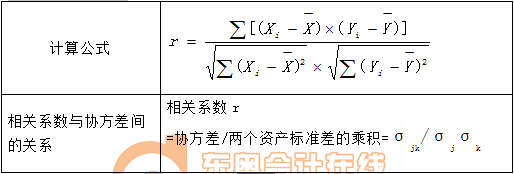

����2.���P(gu��n)ϵ��(sh��)�Ĵ_��

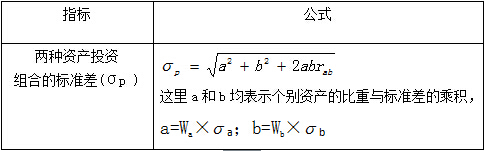

����3.�ɷN�CȯͶ�Y�M�ϵ��L(f��ng)�U(xi��n)����

����4.���N�M��

![]()

����5.���P(gu��n)�Y(ji��)Փ

����(1)

����(2)���P(gu��n)ϵ��(sh��)�c�M���L(f��ng)�U(xi��n)֮�g���P(gu��n)ϵ

����6.Ͷ�Y�C(j��)��(hu��)�������ĺ��x

����(1)�ɷNͶ�Y�M�ϵ�Ͷ�Y�C(j��)��(hu��)������������ͬͶ�Y�����M�ϵ��L(f��ng)�U(xi��n)�͈�(b��o)����P(gu��n)ϵ;

����(2)�ɷN�����Cȯ�����п��ܽM�ϕ�(hu��)����һ��(g��)ƽ���С�

����(��)����

�������⣺��Ч�Y�a(ch��n)�M��������һ��(g��)���ض�Ͷ�Y�M�Ϙ�(g��u)�ɵļ���,�����σ�(n��i)��Ͷ�Y�M���ڼȶ����L(f��ng)�U(xi��n)ˮƽ��,��������(b��o)��������ߵģ������f(shu��)�ڼȶ���������(b��o)������,���L(f��ng)�U(xi��n)����͵�,��Ͷ�Y�߽^����(y��ng)ԓ�������Y��Ͷ�Y����Ч�Y�a(ch��n)�M���������µ�Ͷ�Y�M��,��

����(��)���P(gu��n)ϵ��(sh��)�c�C(j��)��(hu��)�����P(gu��n)ϵ

����(��)�Y���Ј�(ch��ng)��

�������ڟo(w��)�L(f��ng)�U(xi��n)Ͷ�Y�C(j��)��(hu��)�r(sh��)�ĽM�ψ�(b��o)���ʺ��L(f��ng)�U(xi��n)��Ӌ(j��)�㹫ʽ

������������(b��o)���� =Q��(�L(f��ng)�U(xi��n)�M�ϵ�������(b��o)����)+(1-Q)��(�o(w��)�L(f��ng)�U(xi��n)����)

��������(bi��o)��(zh��n)��=Q���L(f��ng)�U(xi��n)�M�ϵĘ�(bi��o)��(zh��n)��

�������У�Q����Ͷ�Y�������Y�����~��Ͷ�Y���L(f��ng)�U(xi��n)�M�ϵı�����1-Q����Ͷ�Y�ڟo(w��)�L(f��ng)�U(xi��n)�Y�a(ch��n)�ı���,��

��������ʾ������J���Y��,��Q��С��1;����ǽ����Y��Q��(hu��)����1,��

����(��)�L(f��ng)�U(xi��n)�ķ��

|

�N� |

���x |

���U(xi��n)���� |

�c�M���Y�a(ch��n)��(sh��)��֮�g���P(gu��n)ϵ |

|

��ϵ�y(t��ng)�L(f��ng)�U(xi��n)(��I(y��)�����L(f��ng)�U(xi��n)���ɷ�ɢ�L(f��ng)�U(xi��n)) |

ָ����ij�N�ض�ԭ����(du��)ij�ض��Y�a(ch��n)���������Ӱ푵Ŀ�����,�����ǿ���ͨ�^(gu��)��Ч���Y�a(ch��n)�M�ρ�(l��i)���������L(f��ng)�U(xi��n),�� |

�����ض���I(y��)���ض��ИI(y��)�������ġ� |

��ͨ�^(gu��)���ӽM�����Y�a(ch��n)�Ĕ�(sh��)Ŀ����K����,�� |

|

ϵ�y(t��ng)�L(f��ng)�U(xi��n)(�Ј�(ch��ng)�L(f��ng)�U(xi��n),�����ɷ�ɢ�L(f��ng)�U(xi��n)) |

Ӱ������Y�a(ch��n)�ģ�����ͨ�^(gu��)�Y�a(ch��n)�M�ρ�(l��i)�������L(f��ng)�U(xi��n),�� |

�@�����L(f��ng)�U(xi��n)������ЩӰ�����(g��)�Ј�(ch��ng)���L(f��ng)�U(xi��n)�����������,�� |

�����S���M�����Y�a(ch��n)��(sh��)Ŀ�����Ӷ���ʧ������ʼ�K������,�� |

�����|�W�W(w��ng)վ�l(f��)����֪�R(sh��)�c(di��n)���ڃ�(n��i)�ݼ��r(sh��)���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R(sh��)�c(di��n)��(n��i)�ݵĿ���Ո(q��ng)����2014���p���^(gu��)�P(gu��n)��ϵ�Ѕ�����(sh��)�����P(gu��n)�n�̡�

؟(z��)�ξ�����؈�Ę�(sh��)��

- ��һƪ���£� 2015��ؔ(c��i)��(w��)�ɱ��������A(y��)��(x��)���c(di��n)��?ji��n)��?xi��ng)�Y�a(ch��n)���L(f��ng)�U(xi��n)�͈�(b��o)��

- ��һƪ���£� �](m��i)����

-

2015��ؔ(c��i)��(w��)�ɱ��������A(y��)��(x��)���c(di��n)��?ji��n)��?xi��ng)�Y�a(ch��n)���L(f��ng)�U(xi��n)��

2015��ؔ(c��i)��(w��)�ɱ��������A(y��)��(x��)���c(di��n)���L(f��ng)�U(xi��n)�ĸ���

2015��ؔ(c��i)��(w��)�ɱ��������A(y��)��(x��)���c(di��n)��؛�ŕr(sh��)�g�r(ji��)ֵӋ(j��)��

2015��ؔ(c��i)��(w��)�ɱ��������A(y��)��(x��)���c(di��n)��؛�ŕr(sh��)�g�r(ji��)ֵ�ġ�

2015��ؔ(c��i)��(w��)�ɱ��������A(y��)��(x��)���c(di��n)��؛�ŕr(sh��)�g�r(ji��)ֵ�ġ�

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)