�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ؔ�ճɱ����� >> ����

2014��ؔ�ճɱ����������l���c���L�ڃ�����������

������С�����ԡ��҂�һ����W��2014��ؔ�ճɱ����������l���c���L�ڃ�����������,�������c���ڡ�ؔ�ճɱ��������ڶ���ؔ�Ո�������ڶ���(ji��)ؔ�ձ��ʷ����ă�(n��i)��,��

����![]() �����l��������

�����l��������

�������l�����

���������c�ܣ������c2009�꿼�^���x�},��

����![]() ����(n��i)��������

����(n��i)��������

����1.�Y���Y������ָ��

����2.ע��ؔ�ոܗU�ĺ���ָ��

����3.�F(xi��n)���������ձ�

����4.��Ϣ����ָ��

����5.����Ӱ��L�ڃ�������������

����![]() �����l���c�����L�ڃ�����������

�����l���c�����L�ڃ�����������

����1.�Y���Y������ָ��

���,��ُV�x�Y���Y�����Y�a(ch��n)ؓ����

���,��ڪM�x�Y���Y�����L���Y��ؓ����

����2.ע��ؔ�ոܗU�ĺ���ָ��

���,��ٮa(ch��n)����ʺ͙���˔�(sh��)

�����������Y�a(ch��n)ؓ���ʵ�����ɷN���F(xi��n)��ʽ,���Y�a(ch��n)ؓ���ʵ����|(zh��)һ��,��

���,��ڃɷN���õ�ؔ�ոܗU����,Ӱ��ض���r���Y�a(ch��n)�����ʺ͙��������֮�g���Pϵ,��

����ؔ�ոܗU�ȱ������ն���,�c�����������P;ؔ�ոܗUӰ푿��Y�a(ch��n)�����ʺ͙��������֮�g���Pϵ,߀������������ʵ��L�U�ߵ�,�cӯ���������P��

�����Y�a(ch��n)ؓ����=ؓ�����~���Y�a(ch��n)���~

�����L���Y��ؓ����=������ؓ����(������ؓ��+�ɖ|����)

��������˔�(sh��)=�Y�a(ch��n)�¹ɖ|����

�����a(ch��n)�����=ؓ�����~�¹ɖ|����

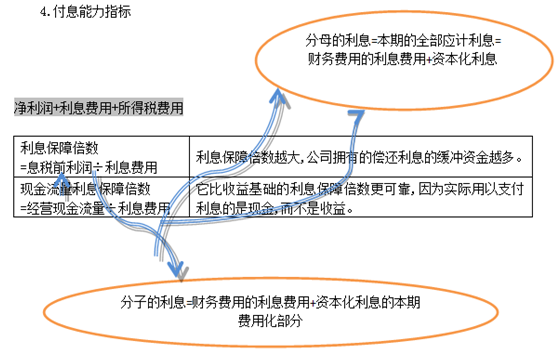

�����F(xi��n)���������ձ�=��(j��ng)�I��ӬF(xi��n)���������~��ؓ�����~

����3.�F(xi��n)���������ձ�

������(j��ng)�I��ӬF(xi��n)���������~�c���տ��~�ı���,��

��������ʾ��ԓ�����еĂ��տ��~������ĩ��(sh��)����ƽ����(sh��),��錍�H��Ҫ��߀������ĩ���~,����ƽ�����~,��

��������ʾ��������,��������Y������Ϣ���~�^С,�Ɍ�ؔ���M�ý��~�����ĸ�е���Ϣ�M��;����Y������Ϣ�ı����M�û����~�^С,�t�����д˲��ֿɺ��Բ�Ӌ,�����{(di��o)����

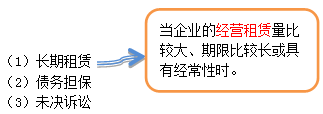

����5.����Ӱ��L�ڃ�������������(��������)

����![]() �����P�����Y�ϡ���

�����P�����Y�ϡ���

����2014��ؔ�ճɱ��������ڶ���ؔ�Ո���������A���c�R��

����2014��ؔ�ճɱ��������ڶ���ؔ�Ո�������A�Μyԇ�}�R��

����2014��ؔ�ճɱ��������ڶ���ؔ�Ո���������ɾ��x�R��

����2014��ؔ�ճɱ��������ڶ���ؔ�Ո������˼�S���D

����ע���l�����P���]��

����2014��ؔ�ճɱ��������ڶ���ؔ�Ո���������l���c�w�{

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2014��ؔ�ճɱ����������l���c�����ڃ�����������

- ��һƪ���£� 2014��ؔ�ճɱ����������l���c���I�\��������

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖