�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ؔ�ճɱ����� >> ����

2014��ؔ�ճɱ����������l���c���I�\��������

������С�����ԡ��҂�һ����W��2014��ؔ�ճɱ����������l���c���I�\���������������c���ڡ�ؔ�ճɱ��������ڶ���ؔ�Ո�������ڶ���(ji��)ؔ�ձ��ʷ����ă�(n��i)��,��

����![]() �����l��������

�����l��������

�������l�����

���������c�ܣ������c2011�꿼�^���x�},��

����![]() ����(n��i)��������

����(n��i)��������

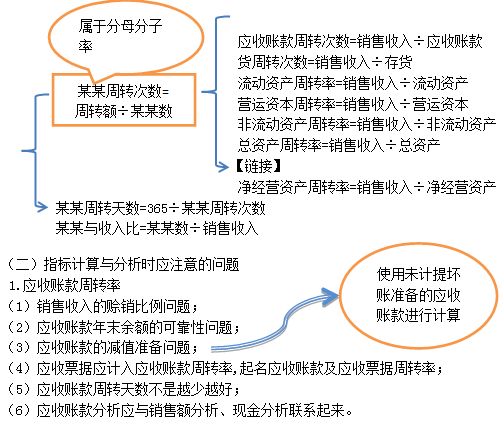

����(һ)Ӌ�����c

����(��)ָ��Ӌ���c�����r��ע��Ć��}

����![]() �����l���c�����I�\��������

�����l���c�����I�\��������

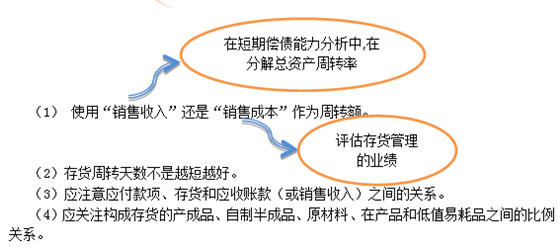

����(һ)Ӌ�����c

����2.��؛���D��

����3.�Y�a(ch��n)���D�ʵ�������

�������Y�a(ch��n)���D�ʵ������ط���,ͨ������ʹ�á��Y�a(ch��n)���D�씵(sh��)�����Y�a(ch��n)�c����ȡ�ָ��,��ʹ�á��Y�a(ch��n)���D�Δ�(sh��)��,��

|

�Pϵ ��ʽ |

���Y�a(ch��n)���D�씵(sh��)=�Ƹ���Y�a(ch��n)���D�씵(sh��) |

|

���Y�a(ch��n)�c�N�������=�Ƹ���Y�a(ch��n)�c�N������� |

����![]() �����P�����Y�ϡ���

�����P�����Y�ϡ���

����2014��ؔ�ճɱ��������ڶ���ؔ�Ո���������A���c�R��

����2014��ؔ�ճɱ��������ڶ���ؔ�Ո�������A�Μyԇ�}�R��

����2014��ؔ�ճɱ��������ڶ���ؔ�Ո���������ɾ��x�R��

����2014��ؔ�ճɱ��������ڶ���ؔ�Ո������˼�S���D

����ע���l�����P���]��

����2014��ؔ�ճɱ��������ڶ���ؔ�Ո���������l���c�w�{

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2014��ؔ�ճɱ����������l���c���L�ڃ�����������

- ��һƪ���£� 2014��ؔ�ճɱ����������l���c���Ѓr����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖