¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ūóāįĢ■(hu©¼)ėŗ(j©¼)Ĥ >> žö(c©ói)äš(w©┤)│╔▒Š╣▄└Ē >> š²╬─

ĒŚ(xi©żng)─┐ŽĄĮy(t©»ng)’L(f©źng)ļU(xi©Żn)Ą─║Ō┴┐║═╠Äų├

ĪĪĪĪ2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║ĒŚ(xi©żng)─┐ŽĄĮy(t©»ng)’L(f©źng)ļU(xi©Żn)Ą─║Ō┴┐║═╠Äų├

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║ĒŚ(xi©żng)─┐ŽĄĮy(t©»ng)’L(f©źng)ļU(xi©Żn)Ą─║Ō┴┐║═╠Äų├,ĪŻ

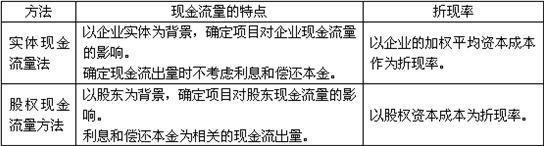

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)╝ėÖÓ(qu©ón)ŲĮŠ∙│╔▒Š┼cÖÓ(qu©ón)ęµ┘Y▒Š│╔▒Š

ĪĪĪĪ(Č■)╩╣ė├╝ėÖÓ(qu©ón)ŲĮŠ∙┘Y▒Š│╔▒ŠĄ─Śl╝■

ĪĪĪĪ(╚²)═Č┘YĒŚ(xi©żng)─┐ŽĄĮy(t©»ng)’L(f©źng)ļU(xi©Żn)Ą─║Ō┴┐

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR(sh©¬)³c(di©Żn)ī┘ė┌ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘ┐Ų─┐Ą┌░╦š┬┘Y▒ŠŅA(y©┤)╦ŃĄ┌╚²╣Ø(ji©”)ĒŚ(xi©żng)─┐’L(f©źng)ļU(xi©Żn)Ą─║Ō┴┐┼c╠Äų├Ą─ā╚(n©©i)╚▌,ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║ĒŚ(xi©żng)─┐ŽĄĮy(t©»ng)’L(f©źng)ļU(xi©Żn)Ą─║Ō┴┐║═╠Äų├

ĪŠų¬ūR(sh©¬)³c(di©Żn)Ī┐Ż║ĒŚ(xi©żng)─┐ŽĄĮy(t©»ng)’L(f©źng)ļU(xi©Żn)Ą─║Ō┴┐║═╠Äų├

ĪĪĪĪ(ę╗)╝ėÖÓ(qu©ón)ŲĮŠ∙│╔▒Š┼cÖÓ(qu©ón)ęµ┘Y▒Š│╔▒Š

ĪĪĪĪ1.ėŗ(j©¼)╦ŃĒŚ(xi©żng)─┐ā¶¼F(xi©żn)ųĄĄ─ā╔ĘNĘĮĘ©

ĪĪĪĪ2.ĮY(ji©”)šō

ĪĪĪĪ(1)ā╔ĘNĘĮĘ©ėŗ(j©¼)╦ŃĄ─ā¶¼F(xi©żn)ųĄø]ėąīŹ(sh©¬)┘|(zh©¼)ģ^(q©▒)äeĪŻ▓╗─▄ė├╣╔¢|ę¬Ū¾Ą─ł¾(b©żo)│Ļ┬╩╚źš█¼F(xi©żn)Ų¾śI(y©©)īŹ(sh©¬)¾wĄ─¼F(xi©żn)Į┴„┴┐,Ż¼ę▓▓╗─▄ė├Ų¾śI(y©©)╝ėÖÓ(qu©ón)ŲĮŠ∙Ą─┘Y▒Š│╔▒Šš█¼F(xi©żn)╣╔ÖÓ(qu©ón)¼F(xi©żn)Į┴„┴┐ĪŻ

ĪĪĪĪ(2)š█¼F(xi©żn)┬╩æ¬(y©®ng)«ö(d©Īng)Ę┤ė│¼F(xi©żn)Į┴„┴┐Ą─’L(f©źng)ļU(xi©Żn)ĪŻ╣╔ÖÓ(qu©ón)¼F(xi©żn)Į┴„┴┐Ą─’L(f©źng)ļU(xi©Żn)▒╚īŹ(sh©¬)¾w¼F(xi©żn)Į┴„┴┐┤¾Ż¼╦³░³║¼┴╦╣½╦ŠĄ─žö(c©ói)äš(w©┤)’L(f©źng)ļU(xi©Żn),ĪŻīŹ(sh©¬)¾w¼F(xi©żn)Į┴„┴┐▓╗░³║¼žö(c©ói)äš(w©┤)’L(f©źng)ļU(xi©Żn)Ż¼▒╚╣╔¢|Ą─¼F(xi©żn)Į┴„┴┐’L(f©źng)ļU(xi©Żn)ąĪ,ĪŻ

ĪĪĪĪ(3)į÷╝ėé∙äš(w©┤)▓╗ę╗Č©Ģ■(hu©¼)ĮĄĄ═╝ėÖÓ(qu©ón)ŲĮŠ∙│╔▒Š,ĪŻ

ĪĪĪĪ(4)īŹ(sh©¬)¾w¼F(xi©żn)Į┴„┴┐Ę©▒╚╣╔ÖÓ(qu©ón)¼F(xi©żn)Į┴„┴┐Ę©║åØŹĪŻ

ĪĪĪĪ(Č■)╩╣ė├╝ėÖÓ(qu©ón)ŲĮŠ∙┘Y▒Š│╔▒ŠĄ─Śl╝■

ĪĪĪĪ╩╣ė├Ų¾śI(y©©)«ö(d©Īng)Ū░Ą─┘Y▒Š│╔▒Šū„×ķĒŚ(xi©żng)─┐Ą─┘Y▒Š│╔▒Š,Ż¼æ¬(y©®ng)Š▀éõā╔éĆ(g©©)Śl╝■Ż║ę╗╩ŪĒŚ(xi©żng)─┐Ą─’L(f©źng)ļU(xi©Żn)┼cŲ¾śI(y©©)«ö(d©Īng)Ū░┘Y«a(ch©Żn)Ą─ŲĮŠ∙’L(f©źng)ļU(xi©Żn)ŽÓ═¼;Č■╩Ū╣½╦Š└^└m(x©┤)▓╔ė├ŽÓ═¼Ą─┘Y▒ŠĮY(ji©”)śŗ(g©░u)×ķą┬ĒŚ(xi©żng)─┐╗I┘Y,ĪŻ

ĪĪĪĪ(╚²)═Č┘YĒŚ(xi©żng)─┐ŽĄĮy(t©»ng)’L(f©źng)ļU(xi©Żn)Ą─║Ō┴┐

ĪĪĪĪ1. ┐╔▒╚╣½╦ŠĘ©

ĪĪĪĪ2.öU(ku©░)š╣

ĪĪĪĪ╚¶─┐ś╦(bi©Īo)╣½╦Š┤²įu╣└ĒŚ(xi©żng)─┐Įø(j©®ng)ĀI’L(f©źng)ļU(xi©Żn)┼c╣½╦ŠįŁėąĮø(j©®ng)ĀI’L(f©źng)ļU(xi©Żn)ę╗ų┬,Ż¼Ą½┘Y▒ŠĮY(ji©”)śŗ(g©░u)┼c╣½╦ŠįŁėą┘Y▒ŠĮY(ji©”)śŗ(g©░u)▓╗ę╗ų┬(ØMūŃĄ╚’L(f©źng)ļU(xi©Żn)╝┘įO(sh©©),Ż¼Ą½▓╗ØMūŃĄ╚┘Y▒ŠĮY(ji©”)śŗ(g©░u)╝┘įO(sh©©))ĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║ĒŚ(xi©żng)─┐’L(f©źng)ļU(xi©Żn)Ęų╬÷Ą─ų„ę¬Ė┼─Ņ

- Ž┬ę╗Ų¬╬─š┬Ż║ 2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║ĒŚ(xi©żng)─┐╠žėą’L(f©źng)ļU(xi©Żn)Ą─║Ō┴┐┼c╠Äų├

-

2014─ĻūóĢ■(hu©¼)ĪČČÉĘ©ĪĘŅA(y©┤)┴Ģ(x©¬)ĘĮĘ©

2014ĪČ╣½╦Šæ(zh©żn)┬įĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║Ņ^─X’L(f©źng)▒®Ę©

2014ĪČ╣½╦Šæ(zh©żn)┬įĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║’L(f©źng)ļU(xi©Żn)╣▄└Ēą┼ŽóŽĄĮy(t©»ng)ĪŁ

2014ĪČ╣½╦Šæ(zh©żn)┬įĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║’L(f©źng)ļU(xi©Żn)└Ēžö(c©ói)┤ļ╩®

2014ĪČžö(c©ói)äš(w©┤)│╔▒Š╣▄└ĒĪĘŅA(y©┤)┴Ģ(x©¬)ų¬ūR(sh©¬)³c(di©Żn)Ż║’L(f©źng)ļU(xi©Żn)╣▄└ĒĮM┐ŚĪŁ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)