�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ؔ(c��i)��(w��)�ɱ����� >> ����

2013��ؔ(c��i)��(w��)�ɱ���������Ҫ֪�R(sh��)�c(di��n)���Y���Y(ji��)��(g��u)��MM��Փ

��������(n��i)��(d��o)������

|

�����¹�(ji��) |

֪�R(sh��)�c(di��n)���� |

���P(gu��n)��(x��)�} | |||

����2013��ע��(c��)��(hu��)Ӌ(j��)����ԇ�r(sh��)�g��10��19����20��,���Ǖr(sh��)���M(j��n)��俼��B(t��i)!������2013��ע��(hu��)��ԇ��Ҫ֪�R(sh��)�c(di��n)�Y���Y(ji��)��(g��u)��MM��Փ�ľ��w��(n��i)�ݺ����P(gu��n)��(x��)�},��ע��(hu��)����,�����(zh��n)����ˆ�!

����![]() �������¹�(ji��)����

�������¹�(ji��)����

������֪�R(sh��)�c(di��n)���ڡ�ؔ(c��i)��(w��)�ɱ���������ʮ���Y���Y(ji��)��(g��u)�ڶ���(ji��)�Y���Y(ji��)��(g��u)��Փ�ă�(n��i)�ݡ�

����![]() ����Ҫ֪�R(sh��)�c(di��n)�����Y���Y(ji��)��(g��u)��MM��Փ

����Ҫ֪�R(sh��)�c(di��n)�����Y���Y(ji��)��(g��u)��MM��Փ

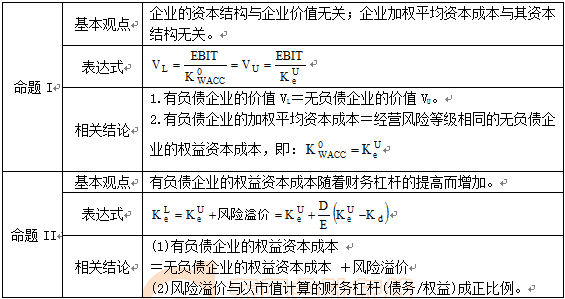

����(һ)MM��Փ�ļ��O(sh��)ǰ��

����1.��(j��ng)�I(y��ng)�L(f��ng)�U(xi��n)������Ϣǰ��ǰ����(r��n)�ķ����(l��i)����,��������ͬ��(j��ng)�I(y��ng)�L(f��ng)�U(xi��n)�Ĺ�˾�Q���L(f��ng)�U(xi��n)ͬ�(homogeneous risk class),��

����2.Ͷ�Y�ߵ��Ј�(ch��ng)���c�ߌ�(du��)��˾δ��(l��i)�������c�L(f��ng)�U(xi��n)���A(y��)������ͬ��(homogeneous expectations)��

����3.�����Y���Ј�(ch��ng)(perfect capital markets),�����ڹ�Ʊ�c��ȯ�M(j��n)�н����Ј�(ch��ng)�Л](m��i)�н��׳ɱ�,���҂�(g��)���c�C(j��)��(g��u)Ͷ�Y�ߵĽ�������c��˾��ͬ��

����4.����o(w��)�L(f��ng)�U(xi��n),������˾��(g��)��Ͷ�Y�ߵ����Ђ���(w��)���ʾ���o(w��)�L(f��ng)�U(xi��n)����,���c����(w��)��(sh��)���o(w��)�P(gu��n)��

����5.ȫ���F(xi��n)���������m(x��)��,������˾Ϣǰ��ǰ����(r��n)�������m(x��)�������L(zh��ng)����,���Լ���ȯҲ�����m(x��)�ġ�

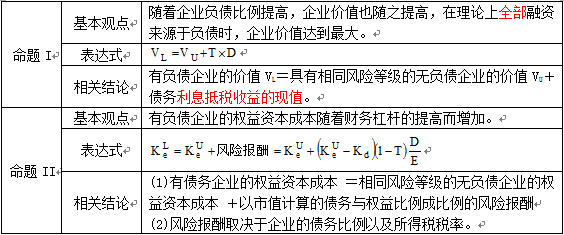

����(��)�o(w��)��I(y��)���ö��l���µ�MM��Փ

����(��)����I(y��)���ö��l���µ�MM��Փ

���� ![]() �����P(gu��n)��(x��)�}����

�����P(gu��n)��(x��)�}����

����2013��ؔ(c��i)��(w��)�ɱ���������ʮ�¾���(x��)�}��MM��Փ

����ע��(hu��)�l���������]��

����2013��ע��(c��)��(hu��)Ӌ(j��)����ԇ���Ƴ������俼�W(xu��)��(x��)Ӌ(j��)��

؟(z��)�ξ�����؈�Ę�(sh��)��

- ��һƪ���£� 2013��ؔ(c��i)��(w��)�ɱ���������Ҫ֪�R(sh��)�c(di��n)�����ܗUЧ��(y��ng)

- ��һƪ���£� �](m��i)����

-

2013��ؔ(c��i)��(w��)�ɱ���������ʮ�¾���(x��)�}��MM��Փ

2013����(j��ng)��(j��)���������¾���(x��)�}����Ѻ��(qu��n)�λ��׃��

2013����(j��ng)��(j��)������Ҫ֪�R(sh��)�c(di��n)�����(qu��n)�غ�

2013����(j��ng)��(j��)���������¾���(x��)�}����(qu��n)����ʹ�Д�

2013����(j��ng)��(j��)������Ҫ֪�R(sh��)�c(di��n)����Ѻ��(qu��n)�Č�(sh��)�F(xi��n)

- 2013��ע��(c��)��(hu��)Ӌ(j��)����ԇ���I(y��)�A�������俼����

- 2013��ע��(c��)��(hu��)Ӌ(j��)����ԇ�W(w��ng)�j(lu��)�n�����n�̓���ԇ (t��ng)

- 2013��ע��(hu��)�W(w��ng)�j(lu��)�o��(d��o)�n��������(j��) 7�·�8�ۃ�(y��u)��

- ���ѣ�2013ע��(c��)��(hu��)Ӌ(j��)���F(xi��n)��(ch��ng)�Y��5��15�ս�ֹ

- ע��(hu��)���n���M(f��i)�w�(y��n)

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)