東奧首頁

東奧首頁

【東奧小編】2013年注冊會計師考試又開始一輪新的復習之路,,現(xiàn)階段考生們可以參考東奧預科班課程,,開始所報科目的預習熱身,,為2013年注會的全面?zhèn)淇即蛳陆Y(jié)實的基礎,以下是2013注會預習熱身知識點,,每天看幾個,,不用太多,慢慢給自己找回復習的感覺,,讓我們一步一個腳印,,從容應對2013年注冊會計師考試。

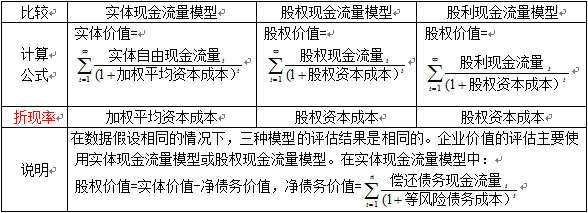

重要考點:企業(yè)價值評估方法—現(xiàn)金流量折現(xiàn)模型

現(xiàn)金流量折現(xiàn)法比較

預測期(通常為5~7年)現(xiàn)金流量比較

|

項目 |

實體現(xiàn)金流量 |

股權(quán)現(xiàn)金流量 |

|

現(xiàn)金 流量 的概 念 |

(1)營業(yè)現(xiàn)金毛流量=稅后經(jīng)營凈利潤+折舊與攤銷 該指標假設在企業(yè)未來的持續(xù)經(jīng)營中,,既不需要追加短期資金投入,,也不需要追加長期資本投入,即在沒有凈經(jīng)營長期資產(chǎn)總投資和經(jīng)營營運資本增加的前提下,,企業(yè)可以提供給投資人的現(xiàn)金流量總和,。 |

|

|

(2)營業(yè)現(xiàn)金凈流量=營業(yè)現(xiàn)金毛流量-經(jīng)營營運資本增加 該指標假設在企業(yè)未來的持續(xù)經(jīng)營中,只需要追加短期資金投入,,不需要追加長期資本投入,,即在沒有凈經(jīng)營長期資產(chǎn)總投資,但經(jīng)營營運資本增加的前提下,,企業(yè)可以提供給投資人的現(xiàn)金流量,。 |

| |

|

(3)實體現(xiàn)金流量=營業(yè)現(xiàn)金凈流量-凈經(jīng)營長期資產(chǎn)總投資 =稅后經(jīng)營凈利潤+折舊與攤銷-經(jīng)營營運資本增加-凈經(jīng)營長期資產(chǎn)總投資 =稅后經(jīng)營凈利潤+折舊與攤銷-凈經(jīng)營性資產(chǎn)總投資 =稅后經(jīng)營凈利潤-(凈經(jīng)營性資產(chǎn)總投資-折舊與攤銷) =稅后經(jīng)營凈利潤-凈經(jīng)營資產(chǎn)凈投資 該指標假設在企業(yè)未來的持續(xù)經(jīng)營中,既需要追加短期資金投入,,也需要追加長期資本投入,,即在有凈經(jīng)營長期資產(chǎn)總投資和經(jīng)營營運資本增加的前提下,,企業(yè)可以提供給投資人的剩余現(xiàn)金流量。 |

股權(quán)現(xiàn)金流量=實體現(xiàn)金流量-債務現(xiàn)金流量 =稅后經(jīng)營凈利潤-凈經(jīng)營資產(chǎn)凈投資-(稅后利息-凈負債增加) =EBIT×(1-T)-凈經(jīng)營資產(chǎn)凈投資-I×(1-T)+ =(EBIT-I)×(1-T)-凈經(jīng)營資產(chǎn)凈投資+ =稅后利潤-(凈經(jīng)營資產(chǎn)凈投資- =稅后利潤 -(1- =稅后利潤-(1-負債率)×凈經(jīng)營資產(chǎn)凈投資 =稅后利潤-股權(quán)凈投資 |

責任編輯:yanlanhuan

- 上一篇文章: 2013注會預習熱身之《財務成本管理》:債務資本成本的估計

- 下一篇文章: 沒有了

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號