�|�W���

�|�W���

ע�ԕ�Ӌ(j��)��

�|�W��Ӌ(j��)�ھ� >> ע�ԕ�Ӌ(j��)�� >> ��Ӌ(j��) >> ����

2013ע���A(y��)��(x��)����֮����Ӌ(j��)������Ӌ(j��)�L(f��ng)�U(xi��n)ģ�ͼ����\(y��n)��

�������|�WС����2013��ע�ԕ�Ӌ(j��)����ԇ���_ʼһ݆�µď�(f��)��(x��)֮·,���F(xi��n)�A�ο��������ԅ����|�W�A(y��)�ư��n�̣��_ʼ����(b��o)��Ŀ���A(y��)��(x��)��������2013��ע����ȫ��?zh��n)俼���½Y(ji��)��(sh��)�Ļ��A(ch��),��������2013ע���A(y��)��(x��)����֪�R�c(di��n)��ÿ�쿴�ׂ�(g��),������̫��,�������o�Լ��һ؏�(f��)��(x��)�ĸ��X���҂�һ��һ��(g��)�_ӡ,�����ݑ�(y��ng)��2013��ע�ԕ�Ӌ(j��)����ԇ,��

������Ҫ���c(di��n)����Ӌ(j��)�L(f��ng)�U(xi��n)ģ�ͼ����\(y��n)��

�������l������ ��(n��i)��Ҫ�������գ����P(gu��n)��(n��i)���豳�b,����ӛ����,��

����(һ)�c��Ӌ(j��)�L(f��ng)�U(xi��n)ģ�����P(gu��n)�Ļ�������

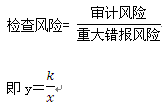

������Ӌ(j��)�L(f��ng)�U(xi��n)=�ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)���z���L(f��ng)�U(xi��n)

����1.��Ӌ(j��)�L(f��ng)�U(xi��n)��ָؔ(c��i)��(w��)��(b��o)�������ش��e(cu��)��(b��o)�r(sh��)ע�ԕ�Ӌ(j��)���l(f��)����ǡ��(d��ng)��Ӌ(j��)��Ҋ�Ŀ����ԡ�

����2.�ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)��ָؔ(c��i)��(w��)��(b��o)���ڌ�Ӌ(j��)ǰ�����ش��e(cu��)��(b��o)�Ŀ�����,��

����3.�����L(f��ng)�U(xi��n)��ָ�ڿ��]���P(gu��n)�ă�(n��i)������֮ǰ,��ij��ס��~�����~����¶��ijһ�J(r��n)�����ڰl(f��)���e(cu��)��(b��o)�Ŀ�����,��

����4.�����L(f��ng)�U(xi��n)��ָij���,���~�����~����¶��ijһ�J(r��n)���l(f��)���e(cu��)��(b��o)��ԓ�e(cu��)��(b��o)�Ϊ�(d��)���Bͬ�����e(cu��)��(b��o)���ش��,�����]�б���(n��i)�����Ƽ��r(sh��)��ֹ��l(f��)�F(xi��n)���m���Ŀ�����,��

����5.�z���L(f��ng)�U(xi��n)��ָ�������ijһ�e(cu��)��(b��o)��ԓ�e(cu��)��(b��o)�Ϊ�(d��)���Bͬ�����e(cu��)��(b��o)�������ش��,��ע�ԕ�Ӌ(j��)���錢��Ӌ(j��)�L(f��ng)�U(xi��n)�����ɽ��ܵĵ�ˮƽ����(sh��)ʩ�����]�аl(f��)�F(xi��n)�@�N�e(cu��)��(b��o)���L(f��ng)�U(xi��n),��

����(��)��Ӌ(j��)�L(f��ng)�U(xi��n)ģ��

����1.�����Ӌ(j��)�L(f��ng)�U(xi��n)ģ�ͣ�

������Ӌ(j��)�L(f��ng)�U(xi��n)(AR)=�����L(f��ng)�U(xi��n)(IR)�������L(f��ng)�U(xi��n)(CR)���z���L(f��ng)�U(xi��n)(DR)

����2.�F(xi��n)����Ӌ(j��)�L(f��ng)�U(xi��n)ģ�ͣ�

������Ӌ(j��)�L(f��ng)�U(xi��n)(AR)=�ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)(DR)���z���L(f��ng)�U(xi��n)(DR)

����3.�ɽ��ܵČ�Ӌ(j��)�L(f��ng)�U(xi��n)��Ҫ��

������Ӌ(j��)�I(y��)��(w��)��һ�N�߱��C�̶ȵ��b�C�I(y��)��(w��)���ɽ��ܵČ�Ӌ(j��)�L(f��ng)�U(xi��n)��(y��ng)��(d��ng)����,����ʹע�ԕ�Ӌ(j��)���܉�������C,��

����4.�_���ɽ��ܵČ�Ӌ(j��)�L(f��ng)�U(xi��n)���]������

����(1)���]��(w��)������Ӌ(j��)�L(f��ng)�U(xi��n)�đB(t��i)��;

����(2)��Ӌ(j��)ʧ������(w��)��������ɓpʧ�Ĵ�С��

����5. ��Ӌ(j��)�L(f��ng)�U(xi��n)ģ���еġ���Ӌ(j��)�L(f��ng)�U(xi��n)��

��������(j��)��Ӌ(j��)�L(f��ng)�U(xi��n)(AR)=�ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)(DR)���z���L(f��ng)�U(xi��n)(DR),����Ӌ(j��)�L(f��ng)�U(xi��n)(AR)��(y��ng)��(d��ng)����,��

����(��)�ɂ�(g��)�Ӵε��ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)

����1.�ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)�c����Ӌ(j��)��λ���L(f��ng)�U(xi��n)���P(gu��n),���Ҫ�(d��)��������ؔ(c��i)��(w��)��(b��o)���Č�Ӌ(j��);

����2.ע�ԕ�Ӌ(j��)�����O(sh��)Ӌ(j��)��Ӌ(j��)�����Դ_��ؔ(c��i)��(w��)��(b��o)�����w�Ƿ�����ش��e(cu��)��(b��o)�r(sh��)����(y��ng)��(d��ng)��ؔ(c��i)��(w��)��(b��o)��Ӵκ����,���~�����~����¶�J(r��n)���Ӵη��濼�]�ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n);

����3.ؔ(c��i)��(w��)��(b��o)��Ӵ��ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)�cؔ(c��i)��(w��)��(b��o)�����w���ڏV��(li��n)ϵ,���ܱ���Ӌ(j��)��λ���ƭh(hu��n)����Ӱ푣�����Ӱ푶��(xi��ng)�J(r��n)��,�����y�Խ綨��ij���,���~�����~����¶�ľ��w�J(r��n)����

����4.�J(r��n)���Ӵ��ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)�c�����,���~�����~����¶�J(r��n)�����P(gu��n),��������ע�ԕ�Ӌ(j��)���_���J(r��n)���Ӵ��ό�(sh��)ʩ���M(j��n)һ����Ӌ(j��)��������|(zh��)���r(sh��)�g���źͷ���,��

����(��)�z���L(f��ng)�U(xi��n)�Ĵ_���c����

����1.�z���L(f��ng)�U(xi��n)�Ĵ_��

��������(j��)��Ӌ(j��)�L(f��ng)�U(xi��n)ģ��,����Ӌ(j��)�L(f��ng)�U(xi��n)=�ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)���z���L(f��ng)�U(xi��n)

����ע�ԕ�Ӌ(j��)��ͨ�^�L(f��ng)�U(xi��n)�u�������˽ⱻ��Ӌ(j��)��λ����h(hu��n)�����u���ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)(��x��ʾ)���ڼȶ��Č�Ӌ(j��)�L(f��ng)�U(xi��n)ˮƽ��,���z���L(f��ng)�U(xi��n)(��y��ʾ)�飺

����

������Ҋ���z���L(f��ng)�U(xi��n)(y)�����ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)(x)�_����,��

����2.�z���L(f��ng)�U(xi��n)�Ŀ���

��������(j��)���Ϲ�ʽ��ע�ԕ�Ӌ(j��)����(y��ng)��(d��ng)�����O(sh��)Ӌ(j��)�M(j��n)һ����Ӌ(j��)��������|(zh��),���r(sh��)�g���źͷ���,������Ч��(zh��)���M(j��n)һ����Ӌ(j��)�����Կ��ƙz���L(f��ng)�U(xi��n),��

؟(z��)�ξ���yanlanhuan

- ��һƪ���£� 2013ע���A(y��)��(x��)����֮����Ӌ(j��)����ؔ(c��i)��(w��)��(b��o)�����w����Ҫ��ˮƽ

- ��һƪ���£� 2013ע���A(y��)��(x��)����֮����Ӌ(j��)������Ӌ(j��)�C��(j��)������

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖