應(yīng)交增值稅(進項稅額)_2024年涉稅服務(wù)實務(wù)預(yù)習考點

| 增值稅會計核算概述 | 應(yīng)交增值稅(進項稅額) |

駕馭命運的舵是奮斗,不抱有一絲幻想,不放棄一點機會,,不停止一日努力,。東奧會計在線為同學們整理了稅務(wù)師《涉稅服務(wù)實務(wù)》科目預(yù)習階段考點,希望同學們堅持備考,努力學習!

推薦:▏涉稅服務(wù)實務(wù)預(yù)習考點匯總 ▏2024年圖書 ▏2024年好課 ▏

交增值稅(進項稅額)_2024年涉稅服務(wù)實務(wù)預(yù)習考點")

應(yīng)交增值稅(進項稅額)

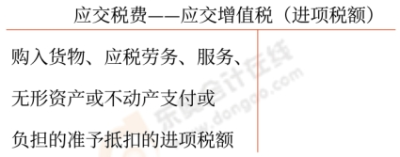

一、應(yīng)交稅費—應(yīng)交增值稅(進項稅額)專欄(掌握)

1.核算內(nèi)容

記錄一般納稅人購進貨物,、加工修理修配勞務(wù)、服務(wù),、無形資產(chǎn)或不動產(chǎn)而支付或負擔的,、準予從當期銷項稅額中抵扣的增值稅額。

2.賬務(wù)處理

3.按價稅分別記賬的情形

(1)采購等業(yè)務(wù)允許抵扣進項稅額的賬務(wù)處理

一般納稅人購進貨物,、加工修理修配勞務(wù),、服務(wù)、無形資產(chǎn)或不動產(chǎn),,按應(yīng)計入相關(guān)成本費用或資產(chǎn)的金額,,借記“在途物資”或“原材料”“庫存商品”“生產(chǎn)成本”“無形資產(chǎn)”“固定資產(chǎn)”“管理費用”等科目,按當月已進行用途確認的可抵扣增值稅額,,借記“應(yīng)交稅費—應(yīng)交增值稅(進項稅額)”科目,。

按當月未進行用途確認的增值稅額,借記“應(yīng)交稅費—待認證進項稅額”科目,。

發(fā)生退貨的,,如原增值稅專用發(fā)票已作用途確認,應(yīng)根據(jù)開具的紅字增值稅專用發(fā)票作相反的會計分錄,;如原增值稅專用發(fā)票未進行用途確認,,應(yīng)將發(fā)票退回并作相反的會計分錄。

(2)企業(yè)接受投資轉(zhuǎn)入的貨物進項稅額的賬務(wù)處理

按照增值稅專用發(fā)票上注明的增值稅額,,借記“應(yīng)交稅費—應(yīng)交增值稅(進項稅額)”科目,,按照確認的投資貨物價值,借記“原材料”等科目,按照增值稅額與貨物價值的合計數(shù),,貸記“實收資本”“股本”等科目,。

(3)企業(yè)接受捐贈轉(zhuǎn)入的貨物進項稅額的賬務(wù)處理

按增值稅專用發(fā)票上注明的增值稅額,借記“應(yīng)交稅費—應(yīng)交增值稅(進項稅額)”科目,,按確認的捐贈貨物的價值,,借記“原材料”等科目,按接受捐贈的非貨幣性資產(chǎn)的不含稅公允價值和增值稅稅額合計金額貸記“營業(yè)外收入”科目,。

(4)企業(yè)接受應(yīng)稅勞務(wù)進項稅額的賬務(wù)處理

按照增值稅專用發(fā)票上注明的增值稅額,,借記“應(yīng)交稅費—應(yīng)交增值稅(進項稅額)”科目,按照增值稅專用發(fā)票上記載的應(yīng)計入加工,、修理修配等貨物成本的金額,,借記“委托加工物資”等科目,;按應(yīng)付或?qū)嵏兜慕痤~,,貸記“銀行存款”等科目。

(5)對運輸費用允許抵扣進項稅額的賬務(wù)處理

增值稅一般納稅人提供貨物運輸服務(wù),,使用增值稅專用發(fā)票和增值稅普通發(fā)票,,開具發(fā)票時應(yīng)將起運地、到達地,、車種車號以及運輸貨物信息等內(nèi)容填寫在發(fā)票備注欄中,,如內(nèi)容較多可另附清單。

4.按價稅合計金額記賬的情形

根據(jù)《增值稅暫行條例》及有關(guān)規(guī)定,,納稅人購進貨物,、勞務(wù)、服務(wù),、無形資產(chǎn),、不動產(chǎn),取得的增值稅扣稅憑證不符合法律,、行政法規(guī)或者國務(wù)院稅務(wù)主管部門有關(guān)規(guī)定的,,其進項稅額不得從銷項稅額中抵扣。

納稅人購進貨物,、勞務(wù),、服務(wù)、無形資產(chǎn),、不動產(chǎn),,按照規(guī)定不得從銷項稅額中抵扣進項稅額的,則納稅人所支付的增值稅額不能在“應(yīng)交稅費—應(yīng)交增值稅(進項稅額)”專欄中核算,,而是計入外購貨物,、勞務(wù)、服務(wù),、無形資產(chǎn),、不動產(chǎn)的成本之中,。

5.企業(yè)購進農(nóng)產(chǎn)品進項稅額的賬務(wù)處理

(1)納稅人購進農(nóng)產(chǎn)品,取得一般納稅人開具的增值稅專用發(fā)票或海關(guān)進口增值稅專用繳款書的,,以注明的增值稅額為進項稅額,。

(2)納稅人取得(或開具)農(nóng)產(chǎn)品銷售發(fā)票(或收購發(fā)票)的,以農(nóng)產(chǎn)品銷售發(fā)票(或收購發(fā)票)上注明的農(nóng)產(chǎn)品買價和9%的扣除率計算進項稅額,。

進項稅額計算公式:

進項稅額=買價×扣除率

按照購進農(nóng)產(chǎn)品的買價和規(guī)定的扣除率計算的進項稅額,,借記“應(yīng)交稅費—應(yīng)交增值稅(進項稅額)”科目,按買價扣除進項稅額后的金額借記“材料采購”等科目,,按實際支付的買價,,貸記“應(yīng)付賬款”“銀行存款”等科目。

(3)從按照簡易計稅方法依照3%征收率計算繳納增值稅的小規(guī)模納稅人取得增值稅專用發(fā)票的,,以增值稅專用發(fā)票上注明的金額和9%的扣除率計算進項稅額,。

(4)2019年4月1日起,納稅人購進農(nóng)產(chǎn)品,,扣除率為9%,。在領(lǐng)用農(nóng)產(chǎn)品環(huán)節(jié),如果農(nóng)產(chǎn)品用于生產(chǎn)或者委托加工13%稅率貨物,,則再加計1%抵扣進項稅額,。

6.購入不動產(chǎn)進項稅額的會計處理

納稅人取得不動產(chǎn)或者不動產(chǎn)在建工程的進項稅額,符合規(guī)定的,,自2019年4月1日起,,允許一次性全額抵扣。

按照規(guī)定不得抵扣進項稅額的不動產(chǎn),,發(fā)生用途改變,,用于允許抵扣進項稅額項目的,按照下列公式在改變用途的次月計算可抵扣進項稅額:

可抵扣進項稅額=增值稅扣稅憑證注明或計算的進項稅額×不動產(chǎn)凈值率

不動產(chǎn)凈值率=(不動產(chǎn)凈值÷不動產(chǎn)原值)×100%

依照上述規(guī)定計算的可抵扣進項稅額,,應(yīng)取得合法有效的增值稅扣稅憑證,。

賬務(wù)處理:

借:應(yīng)交稅費—應(yīng)交增值稅(進項稅額)

貸:固定資產(chǎn)

二、應(yīng)交稅費—待認證進項稅額明細科目(掌握)

1.核算一般納稅人由于未進行用途確認而不得從當期銷項稅額中抵扣的進項稅額,。

具體是指:

(1)一般納稅人已取得增值稅扣稅憑證,、按照現(xiàn)行增值稅制度規(guī)定準予從銷項稅額中抵扣,但尚未進行用途確認的進項稅額,。

(2)一般納稅人已申請稽核比對但尚未取得稽核比對相符結(jié)果的海關(guān)繳款書的進項稅額,。

2.自2019年3月1日起,將取消增值稅發(fā)票認證的納稅人范圍擴大至全部一般納稅人,。

3.增值稅一般納稅人取得2017年1月1日及以后開具的增值稅專用發(fā)票,、海關(guān)進口增值稅專用繳款書、機動車銷售統(tǒng)一發(fā)票、收費公路通行費增值稅電子普通發(fā)票,,取消認證確認,、稽核比對、申報抵扣的期限,。納稅人在進行增值稅納稅申報時,,應(yīng)當通過本省(自治區(qū),、直轄市和計劃單列市)增值稅發(fā)票綜合服務(wù)平臺對上述扣稅憑證信息進行用途確認,。

三、應(yīng)交稅費—待抵扣進項稅額明細科目(掌握)

核算一般納稅人已取得增值稅扣稅憑證并進行用途確認,,按照現(xiàn)行增值稅制度規(guī)定準予以后期間從銷項稅額中抵扣的進項稅額,。包括:實行納稅輔導(dǎo)期管理的一般納稅人取得的尚未交叉稽核比對的增值稅扣稅憑證上注明或計算的進項稅額。

自2019年4月1日起,,納稅人取得不動產(chǎn)或者不動產(chǎn)在建工程的進項稅額不再分2年抵扣,。此前按照相關(guān)規(guī)定尚未抵扣完畢的待抵扣進項稅額,可自2019年4月稅款所屬期起從銷項稅額中抵扣,。

賬務(wù)處理:

借:應(yīng)交稅費—應(yīng)交增值稅(進項稅額)

貸:應(yīng)交稅費—待抵扣進項稅額

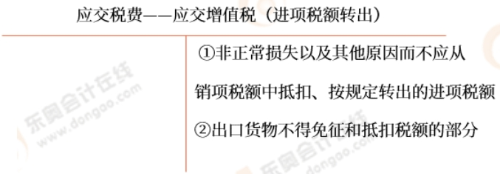

四,、應(yīng)交稅費—應(yīng)交增值稅(進項稅額轉(zhuǎn)出)專欄(掌握)

1.核算內(nèi)容

記錄一般納稅人購進貨物、加工修理修配勞務(wù),、服務(wù)、無形資產(chǎn)或不動產(chǎn)等發(fā)生非正常損失以及其他原因而不得從銷項稅額中抵扣,、按規(guī)定轉(zhuǎn)出的進項稅額,。

按稅法規(guī)定,凡外購貨物發(fā)生非正常損失的,,其相應(yīng)的進項稅額不得作為當期進項稅額抵減銷項稅額,。因此,相應(yīng)會計處理上,,應(yīng)并入損失貨物的價值之中,,全部借記“待處理財產(chǎn)損溢—待處理流動資產(chǎn)損溢”科目。原已經(jīng)抵扣進項稅額,,按實際損失材料負擔的增值稅,,貸記“應(yīng)交稅費—應(yīng)交增值稅(進項稅額轉(zhuǎn)出)”科目,按實際損失材料的成本貸記“原材料”等科目,。

工業(yè)企業(yè)在生產(chǎn)周轉(zhuǎn)過程中,,因發(fā)生非正常損失或改變用途等,原已計入進項稅額,、待抵扣進項稅額或待認證進項稅額,,但按現(xiàn)行增值稅制度規(guī)定不得從銷項稅額中抵扣的,借記“待處理財產(chǎn)損溢”“應(yīng)付職工薪酬”“固定資產(chǎn)”“無形資產(chǎn)”等科目,貸記“應(yīng)交稅費—應(yīng)交增值稅(進項稅額轉(zhuǎn)出)”“應(yīng)交稅費—待抵扣進項稅額”或“應(yīng)交稅費—待認證進項稅額”科目,。

2.賬務(wù)處理

3.增值稅留抵稅額退稅(調(diào)整)

(1)經(jīng)稅務(wù)機關(guān)核準的允許退還的增值稅期末留抵稅額以及繳回的已退還的留抵退稅款項,,應(yīng)當通過“應(yīng)交稅費—增值稅留抵稅額”明細科目進行核算。

(2)納稅人在稅務(wù)機關(guān)準予留抵退稅時,,按稅務(wù)機關(guān)核準允許退還的留抵稅額:

借:應(yīng)交稅費—增值稅留抵稅額

貸:應(yīng)交稅費—應(yīng)交增值稅(進項稅額轉(zhuǎn)出)

(3)在實際收到留抵退稅款項時,,按收到留抵退稅款項的金額:

借:銀行存款

貸:應(yīng)交稅費—增值稅留抵稅額

(4)納稅人將已退還的留抵退稅款項繳回并繼續(xù)按規(guī)定抵扣進項稅額時,按繳回留抵退稅款項的金額:

借:應(yīng)交稅費—應(yīng)交增值稅(進項稅額)

貸:應(yīng)交稅費—增值稅留抵稅額

借:應(yīng)交稅費—增值稅留抵稅額

貸:銀行存款

4.用于簡易計稅方法計稅項目,、免征增值稅項目,、集體福利或者個人消費的購進貨物、加工修理修配勞務(wù),、服務(wù),、無形資產(chǎn)和不動產(chǎn),不得抵扣進項稅額,。

納稅人的交際應(yīng)酬屬于個人消費,。

所屬章節(jié):第三章 涉稅專業(yè)服務(wù)程序與方法和涉稅會計核算

注:以上內(nèi)容選自美珊老師2023年《涉稅服務(wù)實務(wù)》高效基礎(chǔ)班授課講義

(本文為東奧會計在線原創(chuàng)文章,僅供考生學習使用,,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號