�|�W���

�|�W���

ע��(c��)����(w��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)����(w��)�� >> ������һ�� >> ����

����2015������һ���A(y��)��(x��)֪�R(sh��)�c(di��n)���N���~�Ĵ_��

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2015������һ���A(y��)��(x��)֪�R(sh��)�c(di��n)���N���~�Ĵ_����

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)��(y��ng)���N���О�

����(��)�N���~�Ĵ_��

����

������֪�R(sh��)�c(di��n)���ڡ�����һ�����������M(f��i)�����Ĺ�(ji��)Ӌ(j��)������(j��)�ă�(n��i)��,��

����![]() �����A(ch��)���c(di��n)�����N���~�Ĵ_��

�����A(ch��)���c(di��n)�����N���~�Ĵ_��

����(һ)��(y��ng)���N���О�

�����{���˵��N���О�֞��N�ۺ�ҕͬ�N�ۃ��,��������r����(y��ng)���N�ۻ�ҕͬ�N��,���_���N���~(Ҳ�����N�۔�(sh��)��),������Ҏ(gu��)���U�{���M(f��i)����

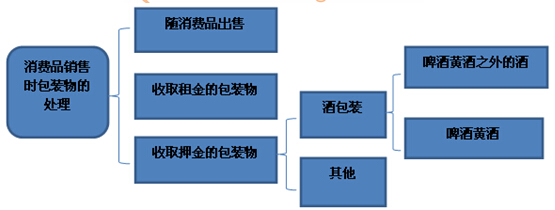

����1.�Ѓ��D(zhu��n)��(y��ng)�����M(f��i)Ʒ���Й�(qu��n)���О顣

�������ԏ�����ȡ��؛��,��؛��,���ڄ�(w��)��������(j��ng)��(j��)�����l���D(zhu��n)��(y��ng)�����M(f��i)Ʒ���Й�(qu��n)���О顣���w�����{�����Ñ�(y��ng)�����M(f��i)Ʒ�Qȡ���a(ch��n)�Y�Ϻ����M(f��i)�Y��;�Ñ�(y��ng)�����M(f��i)Ʒ֧���������m(x��)�M(f��i)���N�ۻؿ�;���N�۔�(sh��)��֮�������oُ؛�������g�����骄(ji��ng)��(l��)�͈�(b��o)��đ�(y��ng)�����M(f��i)Ʒ,��

����2.�{�����Ԯa(ch��n)���õđ�(y��ng)�����M(f��i)Ʒ������������ġ�

�����{�����������a(ch��n)�Ǒ�(y��ng)�����M(f��i)Ʒ���ڽ�����,���������T,�������a(ch��n)�C(j��)��(g��u)���ṩ�ڄ�(w��)�Լ�������ٛ(z��ng),��ٝ��,���V�桢��Ʒ,��������,����(ji��ng)��(l��)�ȣ���ҕͬ��(du��)���N��,��

����3.ί�мӹ��đ�(y��ng)�����M(f��i)Ʒ,��

����ί�мӹ���ָ��ί�з��ṩԭ�Ϻ���Ҫ���ϣ����з�ֻ��ȡ�ӹ��M(f��i)�ʹ��|�����o�����ϼӹ��đ�(y��ng)�����M(f��i)Ʒ,����(du��)�������з��ṩԭ�������a(ch��n)�đ�(y��ng)�����M(f��i)Ʒ,���������з��Ȍ�ԭ�����u�oί�з���Ȼ���ٽ��ܼӹ��đ�(y��ng)�����M(f��i)Ʒ,���Լ������з���ί�з����xُ�M(j��n)ԭ�������a(ch��n)�đ�(y��ng)�����M(f��i)Ʒ,����Փ�{������ؔ(c��i)��(w��)���Ƿ����N��̎��������������ί�мӹ���(y��ng)�����M(f��i)Ʒ,������(y��ng)�������з��N�����Ƒ�(y��ng)�����M(f��i)Ʒ��(du��)��,��

������(du��)��ί�мӹ��ջصđ�(y��ng)�����M(f��i)Ʒֱ�ӳ��۵ģ��ɲ�Ӌ(j��)���N���~,�������������M(f��i)��,��

����(��)�N���~�Ĵ_��

����1.�N���~�Ļ�����(n��i)��

�����N���~�Ǽ{�����N�ۑ�(y��ng)�����M(f��i)Ʒ��ُ�I����ȡ��ȫ���r(ji��)��̓r(ji��)���M(f��i)�ã��������M(f��i)������������ֵ��,��

�����r(ji��)���M(f��i)��,����ָ�r(ji��)����ُ�I����ȡ�����m(x��)�M(f��i)���a(b��)�N,������,�����Y�M(f��i)����߀����,����(ji��ng)��(l��)�M(f��i),���`�s��,�����{�����ڸ�����Ϣ,���r����,�����տ��(xi��ng)�����|���(xi��ng),�����b�M(f��i),�����b����𡢃�(ch��)���M(f��i),����(y��u)�|(zh��)�M(f��i),���\(y��n)ݔ�bж�M(f��i)�Լ��������N���|(zh��)�ăr(ji��)�����M(f��i)���������(xi��ng)Ŀ�������ڃ�(n��i)��

����(1)ͬ�r(sh��)�������l���Ĵ��|�\(y��n)ݔ�M(f��i)�ã����\(y��n)���T���\(y��n)ݔ�M(f��i)�ðl(f��)Ʊ�_�߽oُ�I����;�{���ˌ�ԓ�(xi��ng)�l(f��)Ʊ�D(zhu��n)���oُ�I����,��

����(2)ͬ�r(sh��)�������l��������ȡ�������Ի�����������I(y��)�����M(f��i)���ɇ���(w��)Ժ����ؔ(c��i)��������(zh��n)�O(sh��)���������Ի���,���ɇ���(w��)Ժ����ʡ��(j��)������������ؔ(c��i)�����r(ji��)�����ܲ��T����(zh��n)�O(sh��)���������I(y��)�����M(f��i);��ȡ�r(sh��)�_��ʡ��(j��)����ؔ(c��i)�����Tӡ�Ƶ�ؔ(c��i)��Ʊ��(j��);���տ��(xi��ng)ȫ�~���Uؔ(c��i)��,��

���������a(ch��n)��I(y��)���̘I(y��)�N�ۆ�λ��ȡ�ġ�Ʒ��ʹ���M(f��i)�����S����(y��ng)���Ƶ��N�۶���ُ؛����ȡ��,�����ڑ�(y��ng)�����N�ۃr(ji��)��ĽM�ɲ��֣����,����Փ��I(y��)��ȡ�ηN��ʽ�ԺηN���x��ȡ�r(ji��)��,������(y��ng)����Ƶ��N���~���U�{���M(f��i)����

�����{�����N�۵đ�(y��ng)�����M(f��i)Ʒ,���������Ӌ(j��)���N���~,���{����������������؛�ŽY(ji��)���N���~�ģ���(y��ng)��(d��ng)�ۺϳ������Ӌ(j��)��,��

������(y��ng)�����M(f��i)Ʒ���N���~=����ֵ�����N���~(�Լ��r(ji��)���M(f��i)��)��(1+��ֵ���Ķ��ʻ�������)

����2.���b���Ӌ(j��)�����}

�������b��Ӌ(j��)��Ҏ(gu��)�tҊ�D��

�����|�W�W(w��ng)վ�l(f��)����֪�R(sh��)�c(di��n)���ڃ�(n��i)�ݼ��r(sh��)���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R(sh��)�c(di��n)��(n��i)�ݵĿ���Ո(q��ng)����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n�̣�Ŀǰ2015��ע��(c��)����(w��)����ԇ�̲ĺ����P(gu��n)�o��(d��o)����δ����,����Ո(q��ng)�P(gu��n)ע!

؟(z��)�ξ�����؈�Ę䶴

- ��һ��(g��)���£� 2015������һ���A(y��)��(x��)֪�R(sh��)�c(di��n)���N�۔�(sh��)���Ĵ_��

- ��һ��(g��)���£� 2015������һ���A(y��)��(x��)֪�R(sh��)�c(di��n)��Ӌ(j��)������(j��)��������������

-

2015�����������A(y��)��(x��)֪�R(sh��)�c(di��n)�����خa(ch��n)�_�l(f��)��I(y��)��������

2015�����������A(y��)��(x��)֪�R(sh��)�c(di��n)��������ֵ���Ķ��Ճ�(y��u)��

2015�����������A(y��)��(x��)֪�R(sh��)�c(di��n)��������ֵ����(y��ng)�{���~�ġ�

2015�����������A(y��)��(x��)֪�R(sh��)�c(di��n)��������ֵ���۳��(xi��ng)Ŀ����

2015������һ���A(y��)��(x��)֪�R(sh��)�c(di��n)��������ֵ���{���˺Ͷ���

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)