�|�W���

�|�W���

ע��(c��)����(w��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)����(w��)�� >> ���������� >> ����

����2015�����������A(y��)��(x��)֪�R(sh��)�c(di��n)��������ֵ���۳��(xi��ng)Ŀ������~

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2015�����������A(y��)��(x��)֪�R(sh��)�c(di��n)��������ֵ���۳��(xi��ng)Ŀ������~,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

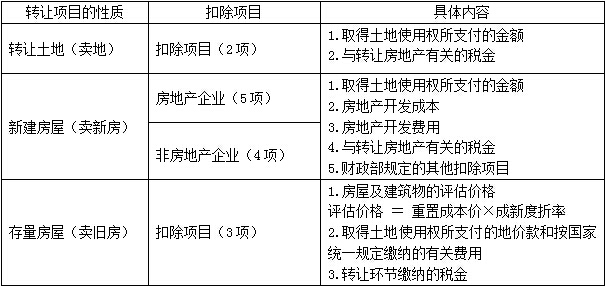

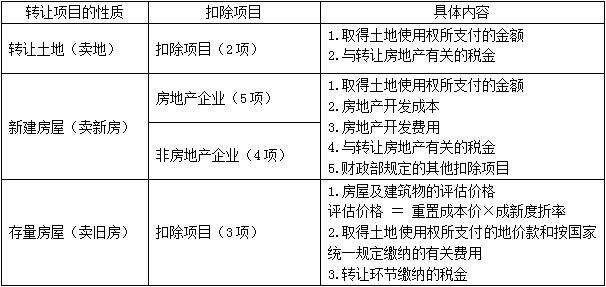

������һ�����(xi��ng)Ŀ�D(zhu��n)

����(��)�f����������۳��(xi��ng)Ŀ

����

������֪�R(sh��)�c(di��n)���ڡ���������������������ֵ��������(ji��)�D(zhu��n)���خa(ch��n)��ֵ�~�Ĵ_���ă�(n��i)��,��

����![]() �����A(ch��)���c(di��n)����������ֵ���۳��(xi��ng)Ŀ������~

�����A(ch��)���c(di��n)����������ֵ���۳��(xi��ng)Ŀ������~

���,���һ������(xi��ng)Ŀ�D(zhu��n)�������خa(ch��n)��I(y��)�۳�5�(xi��ng)(���c(di��n))

���,���ȡ������ʹ�Ù�(qu��n)��֧���Ľ��~

�����ڷ��خa(ch��n)�_�l(f��)�ɱ�

���,��۷��خa(ch��n)�_�l(f��)�M(f��i)��

���,����c�D(zhu��n)���خa(ch��n)���P(gu��n)�Ķ���

������ؔ(c��i)����Ҏ(gu��)���������۳��(xi��ng)Ŀ

����1.ȡ������ʹ�Ù�(qu��n)��֧���Ľ��~(�I�ص��X)

����ָ�{���˞�ȡ������ʹ�Ù�(qu��n)֧���ĵr(ji��)��Ͱ���(gu��)��Ҏ(gu��)���U�{�����P(gu��n)�M(f��i)��֮��,��

��������ጡ�ȡ������ʹ�Ù�(qu��n)��֧���ĵr(ji��)��,�����������N��ʽ��(���^�})

����(1)�Գ���ʽȡ������ʹ�Ù�(qu��n)�ģ���֧�������س���;

����(2)���������ܷ�ʽȡ������ʹ�Ù�(qu��n)��,�����D(zhu��n)����ʹ�Ù�(qu��n)�r(sh��)��Ҏ(gu��)���a(b��)�U�����س���;

����(3)���D(zhu��n)��ʽȡ������ʹ�Ù�(qu��n)��,���錍(sh��)�H֧���ĵr(ji��)�

����2.���خa(ch��n)�_�l(f��)�ɱ�

����ָ�{���˷��خa(ch��n)�_�l(f��)�(xi��ng)Ŀ��(sh��)�H�l(f��)���ijɱ�,���������ص����ü����w�a(b��)���M(f��i),��ǰ�ڹ����M(f��i)���������b�����M(f��i),�����A(ch��)�O(sh��)ʩ�M(f��i),�����������O(sh��)ʩ�M(f��i),���_�l(f��)�g���M(f��i)�õȡ�

����(1)�������ü����w�a(b��)���M(f��i),���������������M(f��i),������ռ�ö����ڄ�(d��ng)�������M(f��i)�����P(gu��n)����,�����¸�������w�a(b��)��?sh��)ă�֧��,�������?d��ng)�w�÷�֧���ȡ�

����(2)ǰ�ڹ����M(f��i),������Ҏ(gu��)��,���O(sh��)Ӌ(j��)���(xi��ng)Ŀ�������о���ˮ��,�����|(zh��),�����졢�y(c��)�L,������ͨһƽ����֧��,��

����(3)�������b�����M(f��i)��ָ�Գ�����ʽ֧���o�а���λ�Ľ������b�����M(f��i),�����ԠI(y��ng)��ʽ�l(f��)���Ľ������b�����M(f��i),��

����(4)���A(ch��)�O(sh��)ʩ�M(f��i)�������_�l(f��)С�^(q��)��(n��i)��·,����ˮ,����늡�����,������,���ź顢ͨ��,������,���h(hu��n)�l(w��i)���G���ȹ��̰l(f��)����֧��,��

����(5)���������O(sh��)ʩ�M(f��i)�����������Ѓ��D(zhu��n)���_�l(f��)С�^(q��)��(n��i)���������O(sh��)ʩ�l(f��)����֧��,��

����(6)�_�l(f��)�g���M(f��i)��,��ֱָ�ӽM���������_�l(f��)�(xi��ng)Ŀ�l(f��)�����M(f��i)��,���������Y,���������M(f��i)�����f�M(f��i),�������M(f��i),���k���M(f��i),��ˮ��M(f��i)���ڄ�(d��ng)���o(h��)�M(f��i),�����D(zhu��n)�����N��,��

����3.���خa(ch��n)�_�l(f��)�M(f��i)��

�������خa(ch��n)�_�l(f��)�M(f��i)����ָ�c���خa(ch��n)�_�l(f��)�(xi��ng)Ŀ���P(gu��n)���N���M(f��i)�á������M(f��i)��,��ؔ(c��i)��(w��)�M(f��i)��,���փɷN��r�_���۳���

����(1)�{�����܉��D(zhu��n)���خa(ch��n)�(xi��ng)ĿӋ(j��)���?j��n)���Ϣ֧���������ṩ���ڙC(j��)��(g��u)�C����,�������S�۳��ķ��خa(ch��n)�_�l(f��)�M(f��i)�Þ飺��Ϣ+(ȡ������ʹ�Ù�(qu��n)��֧���Ľ��~+���خa(ch��n)�_�l(f��)�ɱ�)��5%�ԃ�(n��i)(ע����Ϣ��߲��ܳ��^���̘I(y��)�y��ͬ�ͬ���J������Ӌ(j��)��Ľ��~),��

����(2)�{���˲��ܰ��D(zhu��n)���خa(ch��n)�(xi��ng)ĿӋ(j��)���?j��n)���Ϣ֧�������ṩ���ڙC(j��)��(g��u)�J���C���ģ������S�۳��ķ��خa(ch��n)�_�l(f��)�M(f��i)�Þ飺(ȡ������ʹ�Ù�(qu��n)��֧���Ľ��~+���خa(ch��n)�_�l(f��)�ɱ�)��10%�ԃ�(n��i),��

�������خa(ch��n)�_�l(f��)�M(f��i)��Ӌ(j��)����߀�ע��ɂ�(g��)���}��

������һ����Ϣ���ϸ����Ȱ���(gu��)�ҵ����P(gu��n)Ҏ(gu��)����(zh��)��,�����^�ϸ����ȵIJ��ֲ����S�۳�;

�����ڶ�����(du��)�ڳ��^�J��������Ϣ���ֺͼ��P����Ϣ�����S�۳���

����4.�c�D(zhu��n)���خa(ch��n)���P(gu��n)�Ķ���

��������ʾ��ֻ���c�D(zhu��n)���خa(ch��n)�(xi��ng)Ŀ���P(gu��n)�Ķ���ſ�����Ӌ(j��)��������ֵ������ֵ�~�r(sh��)����۳��(xi��ng)Ŀ�۳�,��

����5.ؔ(c��i)�����_���������۳��(xi��ng)Ŀ

�������·��خa(ch��n)�_�l(f��)�ļ{���˿ɼ�Ӌ(j��)20%�Ŀ۳���

������Ӌ(j��)�۳��M(f��i)��=(ȡ������ʹ�Ù�(qu��n)֧���Ľ��~+���خa(ch��n)�_�l(f��)�ɱ�)��20%

����(��)�f����������۳��(xi��ng)Ŀ(�Ϸ��������k��)

����1.���ݼ���������u(p��ng)���r(ji��)��,��(���Ƿ���ԭֵ)

����2.ȡ������ʹ�Ù�(qu��n)��֧���ĵr(ji��)��Ͱ���(gu��)�ҽy(t��ng)һҎ(gu��)���U�{�����P(gu��n)�M(f��i)�á�

����3.�D(zhu��n)�h(hu��n)��(ji��)�U�{�Ķ���,��

�������ݼ���������u(p��ng)���r(ji��)��(���Ƿ���ԭֵ)��

�����u(p��ng)���r(ji��)��=���خa(ch��n)����ُ(g��u)�Ãr(ji��)������¶��ۿ���

�������خa(ch��n)����ُ(g��u)�Ãr(ji��)��ĺ��x�ǣ���(du��)�f����������,�����D(zhu��n)�r(sh��)�Ľ��ăr(ji��)���˹��M(f��i)��Ӌ(j��)�㣬����ͬ����e,��ͬ�ӌӴ�,��ͬ�ӽY(ji��)��(g��u)��ͬ�ӽ��O(sh��)��(bi��o)��(zh��n)���·������������軨�M(f��i)�ijɱ��M(f��i)��,��(70����k����200�f�w��,6����,2009�꽨�O(sh��)ͬ�ӵ���Ҫ3000�f,������2009���D(zhu��n)�r(sh��)���u(p��ng)���r(ji��)��=3000��60%)

����ע�⣬�u(p��ng)���H�Hᘌ�(du��)���a(ch��n),�����u(p��ng)������,���μ��������D(zhu��n)��Ӌ(j��)��������ֵ���r(sh��),��һ�㲻��Ҫ�u(p��ng)���r(ji��)��,��

����(���⏊(qi��ng)�{(di��o))�{�����D(zhu��n)�f���������������ȡ���u(p��ng)���r(ji��)��,�������ṩُ(g��u)���l(f��)Ʊ��,����(j��ng)��(d��ng)?sh��)ض��?w��)���T�_�J(r��n)��ȡ������ʹ�Ù�(qu��n)��֧���Ľ��~,���f������������u(p��ng)���r(ji��)��,���ɰ��l(f��)Ʊ���d���~����ُ(g��u)�I��������D(zhu��n)���ֹÿ���Ӌ(j��)5%Ӌ(j��)��۳���Ӌ(j��)��۳��(xi��ng)Ŀ�r(sh��)��ÿ�ꡱ��ُ(g��u)���l(f��)Ʊ���d���������۷��l(f��)Ʊ�_��֮��ֹ��ÿ�M12��(g��)��Ӌ(j��)һ��;���^һ��,��δ�M12��(g��)�µ����^6��(g��)�µ�,������ҕͬ��һ�ꡣ

������(du��)�{����ُ(g��u)���r(sh��)�U�{������,�������ṩ�����궐�{�C��,����(zh��n)�����顰�c�D(zhu��n)���خa(ch��n)���P(gu��n)�Ķ������Կ۳������������Ӌ(j��)5%�Ļ���(sh��),��

�����|�W�W(w��ng)վ�l(f��)����֪�R(sh��)�c(di��n)���ڃ�(n��i)�ݼ��r(sh��)���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R(sh��)�c(di��n)��(n��i)�ݵĿ���Ո(q��ng)����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n�̣�Ŀǰ2015��ע��(c��)����(w��)����ԇ�̲ĺ����P(gu��n)�o��(d��o)����δ����,����Ո(q��ng)�P(gu��n)ע!

؟(z��)�ξ�����؈�Ę䶴

- ��һ��(g��)���£� 2015������һ���A(y��)��(x��)֪�R(sh��)�c(di��n)��������ֵ���{���˺Ͷ���

- ��һ��(g��)���£� 2015�����������A(y��)��(x��)֪�R(sh��)�c(di��n)��������ֵ����(y��ng)�{���~��Ӌ(j��)��

-

2015�����������A(y��)��(x��)֪�R(sh��)�c(di��n)�����خa(ch��n)�_�l(f��)��I(y��)��������

2015�����������A(y��)��(x��)֪�R(sh��)�c(di��n)��������ֵ���Ķ��Ճ�(y��u)��

2015�����������A(y��)��(x��)֪�R(sh��)�c(di��n)��������ֵ����(y��ng)�{���~�ġ�

2015������һ���A(y��)��(x��)֪�R(sh��)�c(di��n)��������ֵ���{���˺Ͷ���

2015������һ���A(y��)��(x��)֪�R(sh��)�c(di��n)��������ֵ������������

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)