資本資產(chǎn)定價模型_2024年財務(wù)與會計預(yù)習(xí)考點

| 資產(chǎn)的收益與收益率 | 資產(chǎn)的風(fēng)險及其衡量 | 證券資產(chǎn)組合的風(fēng)險與收益 | 資本資產(chǎn)定價模型 |

沒有做不完的事,,只有用不完的力。下面是東奧會計在線整理的稅務(wù)師考試《財務(wù)與會計》科目預(yù)習(xí)考點,持續(xù)積累才能看到學(xué)習(xí)效果,,快來打卡學(xué)習(xí)吧,!

推薦:▏財務(wù)與會計預(yù)習(xí)考點匯總 ▏2024年圖書 ▏2024年好課 ▏

定價模型_2024年財務(wù)與會計預(yù)習(xí)考點")

資本資產(chǎn)定價模型

(一)資本資產(chǎn)定價模型的基本原理

市場風(fēng)險溢酬,。它反映的是市場整體對風(fēng)險的厭惡程度,,對風(fēng)險越是厭惡和回避,,要求的補償就越高,,市場風(fēng)險溢酬的數(shù)值就越大。反之,,如果市場的抗風(fēng)險能力強,,則對風(fēng)險的厭惡和回避就不是很強烈,,要求的補償就越低,所以市場風(fēng)險溢酬的數(shù)值就越小,。

(二)證劵市場線

(三)證券資產(chǎn)組合的必要收益率

證券資產(chǎn)組合的必要收益率也可以通過證券市場線來描述:

此公式與前面的資本資產(chǎn)定價模型公式非常相似,,它們的右側(cè)唯一不同的是β系數(shù)的主體,前面的β系數(shù)是單項資產(chǎn)或個別公司的β系數(shù),;而這里的βp則是證券資產(chǎn)組合(portfolio)的β系數(shù),。

(四)財務(wù)估值方法

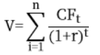

1.未來現(xiàn)金流量折現(xiàn)法

式中,V表示資產(chǎn)的價值(value),;CF表示未來現(xiàn)金流量(cashflow),;r表示折現(xiàn)率(discountrate);t表示期限(term),。

由上述公式可知,,資產(chǎn)價值的決定因素有三個:未來現(xiàn)金流量、折現(xiàn)率和期限,。

(1)未來現(xiàn)金流量

現(xiàn)金流量是指現(xiàn)金的流入量和流出量,。進行項目投資決策時,該現(xiàn)金流量是指與項目投資相關(guān)的現(xiàn)金凈流量,;在進行并購決策時,,該現(xiàn)金流量是指自由現(xiàn)金流量;在進行股票買賣決策時,,該現(xiàn)金流量是指投資者預(yù)期可獲得的現(xiàn)金股利,;在進行債券投資決策時,該現(xiàn)金流量是指債券的本金和利息。

(2)折現(xiàn)率

在進行估值時,,折現(xiàn)率應(yīng)當(dāng)?shù)扔跓o風(fēng)險收益率與風(fēng)險報酬率之和,。在進行股票價值評估時,,折現(xiàn)率應(yīng)當(dāng)是投資者期望的最低收益率,,一般可用資本資產(chǎn)定價模型確定。在進行債券估值時,,應(yīng)選擇市場利率作為折現(xiàn)率,。在進行項目投資決策時,應(yīng)選擇項目的必要報酬率或項目所在行業(yè)的平均收益率作為折現(xiàn)率,。在進行企業(yè)價值評估時,,一般選擇加權(quán)資本成本作為折現(xiàn)率。

(3)期限

在財務(wù)估值中,,對一項資產(chǎn)或業(yè)務(wù)創(chuàng)造現(xiàn)金流量的預(yù)測必須涵蓋該資產(chǎn)或業(yè)務(wù)的整個生命周期,。一般來說,債券和項目投資的期限是一個有限的時期,,而股票和企業(yè)價值評估時t的取值為∞,。

2.市場比較法

(1)市場比較法是利用可比公司的價格或價值參數(shù)來估計被評估公司的相應(yīng)參數(shù)的一種方法,。一般來說,“可比”公司應(yīng)當(dāng)具有以下特征:

①處于同一個行業(yè),;

②股本規(guī)模,、經(jīng)營規(guī)模、盈利能力,、成長性,、經(jīng)營風(fēng)險、資本結(jié)構(gòu)等相同或相近,。

(2)市場比較法的比較基準(zhǔn)包括市盈率,、市凈率、托賓Q,、價格/現(xiàn)金流比率,、價格/分紅率等,其中應(yīng)用最為廣泛的是市盈率法和市凈率法,。

市盈率是指股票的價格和每股收益的比率,。市盈率法下的估值模型如下:

每股價值=預(yù)計每股收益×標(biāo)準(zhǔn)市盈率

市盈率法通常被用于對未公開發(fā)行股票,或者剛剛向公眾發(fā)行股票的企業(yè)進行估價,。

所屬章節(jié):第一章 財務(wù)管理概論

注:以上內(nèi)容選自華健老師2023年《財務(wù)與會計》高效基礎(chǔ)班授課講義

(本文為東奧會計在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號