證券資產(chǎn)組合的風(fēng)險與收益_2024年財務(wù)與會計預(yù)習(xí)考點

| 資產(chǎn)的收益與收益率 | 資產(chǎn)的風(fēng)險及其衡量 | 證券資產(chǎn)組合的風(fēng)險與收益 | 資本資產(chǎn)定價模型 |

學(xué)習(xí)本無底,,前進(jìn)莫徬徨,。下面是東奧會計在線整理的稅務(wù)師考試《財務(wù)與會計》科目預(yù)習(xí)考點,持續(xù)積累才能看到學(xué)習(xí)效果,快來打卡學(xué)習(xí)吧,!

推薦:▏財務(wù)與會計預(yù)習(xí)考點匯總 ▏2024年圖書 ▏2024年好課 ▏

組合的風(fēng)險與收益_2024年財務(wù)與會計預(yù)習(xí)考點")

證券資產(chǎn)組合的風(fēng)險與收益

兩個或兩個以上資產(chǎn)所構(gòu)成的集合,稱為資產(chǎn)組合,。

(一)證券資產(chǎn)組合的預(yù)期收益率

(二)證券資產(chǎn)組合的風(fēng)險及其衡量

1.證券資產(chǎn)組合的風(fēng)險分散功能

一般來說,,隨著證券資產(chǎn)組合中資產(chǎn)個數(shù)的增加,證券資產(chǎn)組合的風(fēng)險會逐漸降低,,當(dāng)資產(chǎn)的個數(shù)增加到一定程度時,,證券資產(chǎn)組合的風(fēng)險程度將趨于平穩(wěn),這時組合風(fēng)險的降低將非常緩慢直到不再降低,。

在證券資產(chǎn)組合中,,能夠隨著資產(chǎn)種類增加而降低直至消除的風(fēng)險,稱為非系統(tǒng)性風(fēng)險,;不能隨著資產(chǎn)種類增加而分散的風(fēng)險,,稱為系統(tǒng)性風(fēng)險。

2.非系統(tǒng)風(fēng)險

非系統(tǒng)風(fēng)險是指由于某種特定原因?qū)δ程囟ㄙY產(chǎn)收益率造成影響的可能性,。它是特定企業(yè)或特定行業(yè)所特有的,,與政治、經(jīng)濟(jì)和其他影響所有資產(chǎn)的市場因素?zé)o關(guān),,所以又被稱為公司風(fēng)險或可分散風(fēng)險,。對于特定企業(yè)而言,公司風(fēng)險可進(jìn)一步分為經(jīng)營風(fēng)險和財務(wù)風(fēng)險,。

經(jīng)營風(fēng)險是指因生產(chǎn)經(jīng)營方面的原因給企業(yè)目標(biāo)帶來不利影響的可能性,;財務(wù)風(fēng)險又稱籌資風(fēng)險,是指由于舉債而給企業(yè)目標(biāo)帶來的可能影響,。

在風(fēng)險分散的過程中,,不應(yīng)當(dāng)過分夸大資產(chǎn)多樣性和資產(chǎn)個數(shù)的作用。實際上,,在證券資產(chǎn)組合中資產(chǎn)數(shù)目較低時,,增加資產(chǎn)的個數(shù),分散風(fēng)險的效應(yīng)會比較明顯,,但資產(chǎn)數(shù)目增加到一定程度時,,風(fēng)險分散的效應(yīng)就會逐漸減弱。經(jīng)驗數(shù)據(jù)表明,組合中不同行業(yè)的資產(chǎn)個數(shù)達(dá)到20個時,,絕大多數(shù)非系統(tǒng)風(fēng)險均已被消除掉,。此時,如果繼續(xù)增加資產(chǎn)數(shù)目,,對分散風(fēng)險已經(jīng)沒有多大的實際意義,,只會增加管理成本。另外,,不要指望通過資產(chǎn)多樣化達(dá)到完全消除風(fēng)險的目的,,因為系統(tǒng)風(fēng)險是不能夠通過風(fēng)險的分散來消除的。

3.系統(tǒng)風(fēng)險及其衡量

系統(tǒng)風(fēng)險是影響所有資產(chǎn)的,、不能通過資產(chǎn)組合而消除的風(fēng)險,。例如宏觀經(jīng)濟(jì)形勢的變動、國家經(jīng)濟(jì)政策的變化,、稅制改革,、企業(yè)會計準(zhǔn)則改革、政治因素等因素所引起的風(fēng)險,。

單項資產(chǎn)或證券資產(chǎn)組合受系統(tǒng)風(fēng)險影響的程度,,可以通過系統(tǒng)風(fēng)險系數(shù)(β系數(shù))來衡量。

(1)單項資產(chǎn)的系統(tǒng)風(fēng)險系數(shù)(β系數(shù))

單項資產(chǎn)的β系數(shù)表示單項資產(chǎn)收益率的變動受市場平均收益率變動的影響程度,。

(2)市場組合

市場組合是指由市場上所有資產(chǎn)組成的組合,,市場組合的收益率指的是市場平均收益率;由于包含了所有的資產(chǎn),,因此市場組合中非系統(tǒng)風(fēng)險已經(jīng)被消除,,所以市場組合的風(fēng)險就是市場風(fēng)險或系統(tǒng)風(fēng)險,其β系數(shù)等于1,。

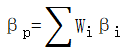

(3)證券資產(chǎn)組合的系統(tǒng)風(fēng)險系數(shù)

證券資產(chǎn)組合的β系數(shù)是所有單項資產(chǎn)β系數(shù)的加權(quán)平均數(shù),,權(quán)數(shù)為各種資產(chǎn)在證券資產(chǎn)組合中所占的價值比例。

式中,,βp表示證券資產(chǎn)組合的風(fēng)險系數(shù),;Wi表示第i項資產(chǎn)在組合中所占的價值比重;βi表示第i項資產(chǎn)的β系數(shù),。

所屬章節(jié):第一章 財務(wù)管理概論

注:以上內(nèi)容選自華健老師2023年《財務(wù)與會計》高效基礎(chǔ)班授課講義

(本文為東奧會計在線原創(chuàng)文章,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號