銷售百分比法_2024年財(cái)務(wù)與會(huì)計(jì)預(yù)習(xí)考點(diǎn)

| 銷售百分比法 | 資金習(xí)性預(yù)測(cè)法 |

稅務(wù)師考試《財(cái)務(wù)與會(huì)計(jì)》第二章每年考試分值在5-10分,題型既包括單選題和多選題,也包括計(jì)算題。東奧會(huì)計(jì)在線整理了稅務(wù)師考試《財(cái)務(wù)與會(huì)計(jì)》科目預(yù)習(xí)考點(diǎn),同學(xué)們快來(lái)打卡練習(xí)吧,!持續(xù)積累才能有所收獲。

推薦:▏財(cái)務(wù)與會(huì)計(jì)預(yù)習(xí)考點(diǎn)匯總 ▏2024年圖書 ▏2024年好課 ▏

務(wù)與會(huì)計(jì)預(yù)習(xí)考點(diǎn)")

銷售百分比法

1.基本原理

銷售百分比法,,是假設(shè)某些資產(chǎn),、負(fù)債與銷售額存在穩(wěn)定的百分比關(guān)系,根據(jù)該假設(shè)預(yù)計(jì)外部資金需要量的方法,。企業(yè)的銷售規(guī)模擴(kuò)大時(shí),,要相應(yīng)增加流動(dòng)資產(chǎn);如果銷售規(guī)模增加很多,,還必須增加長(zhǎng)期資產(chǎn),。為取得擴(kuò)大銷售所需增加的資產(chǎn),企業(yè)需要籌措資金,。這些資金一部分來(lái)自隨銷售額同比例增加的流動(dòng)負(fù)債,,還有一部分來(lái)自預(yù)測(cè)期的收益留存,另一部分通過(guò)外部籌資取得,。

2.基本步驟

(1)確定隨銷售額而變動(dòng)的資產(chǎn)和負(fù)債項(xiàng)目,。

敏感性資產(chǎn)包括庫(kù)存現(xiàn)金、應(yīng)收賬款,、存貨等項(xiàng)目,;敏感性負(fù)債包括應(yīng)付票據(jù)、應(yīng)付賬款等項(xiàng)目,,不包括短期借款,、短期融資券、長(zhǎng)期負(fù)債等籌資性負(fù)債,。

(2)確定有關(guān)項(xiàng)目與銷售額的穩(wěn)定比例關(guān)系,。

前提假設(shè):企業(yè)資金周轉(zhuǎn)的營(yíng)運(yùn)效率保持不變,且剔除不合理的資金占用,。

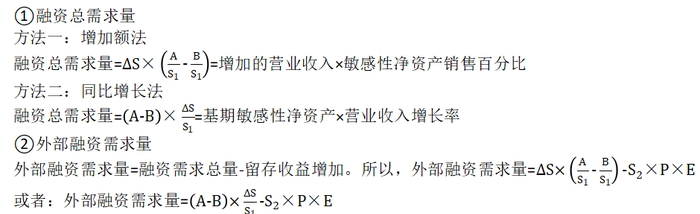

(3)確定需要增加的籌資數(shù)量,。

假定A為隨銷售而變化的敏感性資產(chǎn);B為隨銷售而變化的敏感性負(fù)債,;S1為基期銷售額,;S2為預(yù)測(cè)期銷售額;ΔS為銷售變動(dòng)額,;P為銷售凈利率,;E為利潤(rùn)留存率;A/S1為敏感性資產(chǎn)與銷售額的關(guān)系百分比;B/S1為敏感性負(fù)債與銷售額的關(guān)系百分比,。

銷售百分比法的優(yōu)點(diǎn),,是能為籌資管理提供短期預(yù)計(jì)的財(cái)務(wù)報(bào)表,以適應(yīng)外部籌資的需要,,且易于使用,。但在有關(guān)因素發(fā)生變動(dòng)的情況下,必須相應(yīng)地調(diào)整原有的銷售百分比,。

所屬章節(jié):第二章 財(cái)務(wù)預(yù)測(cè)和財(cái)務(wù)預(yù)算

注:以上內(nèi)容選自華健老師2023年《財(cái)務(wù)與會(huì)計(jì)》高效基礎(chǔ)班授課講義

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

精選推薦

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)