股權(quán)投資核算方法的轉(zhuǎn)換_2023年財務(wù)與會計基礎(chǔ)知識點

不管做什么事情都要堅持和努力,,這樣才會有我們想要的結(jié)果和喜悅。下面是東奧會計在線整理了稅務(wù)師《財務(wù)與會計》的高頻考點,,希望同學們可以認真學習備考,,堅持到底!

推薦:▏財務(wù)與會計高頻考點匯總 ▏2023年圖書 ▏2023年好課 ▏

投資核算方法的轉(zhuǎn)換_2023年財務(wù)與會計基礎(chǔ)知識點")

【內(nèi)容導(dǎo)航】

股權(quán)投資核算方法的轉(zhuǎn)換

【所屬章節(jié)】

第十一章 非流動資產(chǎn)(二)

【知識點】股權(quán)投資核算方法的轉(zhuǎn)換

股權(quán)投資核算方法的轉(zhuǎn)換

若跨準則,,按轉(zhuǎn)換日公允價值“先賣再買”,;若不跨準則,按各自準則處理,。

(一)公允價值→權(quán)益法

類型 | “公允價值→權(quán)益法”的賬務(wù)處理 | |

轉(zhuǎn)換日 | 交易性金融資產(chǎn) →長期股權(quán)投資 | 借:長期股權(quán)投資—投資成本 貸:交易性金融資產(chǎn)—成本 —公允價值變動(或借方) 投資收益(或借方) 銀行存款等(追加投資的公允價值) |

其他權(quán)益工具投資 →長期股權(quán)投資 | 借:長期股權(quán)投資—投資成本 貸:其他權(quán)益工具投資—成本 —公允價值變動(或借方) 盈余公積(或借方) 利潤分配—未分配利潤(或借方) 銀行存款(追加投資的公允價值) 借:其他綜合收益 貸:盈余公積(或借方) 利潤分配—未分配利潤(或借方) | |

長期股權(quán)投資的后續(xù)計量 | 若初始投資成本<轉(zhuǎn)換日應(yīng)享有被投資方可辨認凈資產(chǎn)公允價值份額: 借:長期股權(quán)投資—投資成本 貸:營業(yè)外收入 其他的后續(xù)計量按權(quán)益法進行,,此處略 | |

(二)公允價值→成本法

1.形成同一控制下企業(yè)合并(不屬于“一攬子交易”的情形)

2.形成非同一控制下企業(yè)合并

類型 | “公允價值→成本法”的賬務(wù)處理 | |

轉(zhuǎn)換日 | 交易性金融資產(chǎn) →長期股權(quán)投資 | 借:長期股權(quán)投資 貸:交易性金融資產(chǎn)—成本 —公允價值變動(或借方) 投資收益(或借方) 銀行存款(追加投資的公允價值) |

其他權(quán)益工具投資 →長期股權(quán)投資 | 借:長期股權(quán)投資 貸:其他權(quán)益工具投資—成本 —公允價值變動(或借方) 盈余公積(或借方) 利潤分配—未分配利潤(或借方) 銀行存款(追加投資的公允價值) 借:其他綜合收益 貸:盈余公積(或借方) 利潤分配—未分配利潤(或借方) | |

長期股權(quán)投資的后續(xù)計量 | 維持初始投資成本不變 | |

(三)權(quán)益法→公允價值

類型 | “權(quán)益法→公允價值”的賬務(wù)處理 |

轉(zhuǎn)換日 | 借:銀行存款 交易性金融資產(chǎn)—成本 其他權(quán)益工具投資—成本 貸:長期股權(quán)投資—投資成本 —損益調(diào)整(或借方) —其他綜合收益(或借方) —其他權(quán)益變動(或借方) 投資收益(差額,或借方) 借:其他綜合收益(全額結(jié)轉(zhuǎn)) 貸:投資收益,、留存收益 或相反分錄 借:資本公積—其他資本公積(全額結(jié)轉(zhuǎn)) 貸:投資收益 或相反分錄 |

金融資產(chǎn)的后續(xù)計量 | 借:交易性金融資產(chǎn)—公允價值變動 貸:公允價值變動損益 或相反分錄 借:其他權(quán)益工具投資—公允價值變動 貸:其他綜合收益 或相反分錄 |

(四)成本法→公允價值

類型 | “成本法→公允價值”的賬務(wù)處理 |

轉(zhuǎn)換日 | 借:銀行存款(處置價款) 交易性金融資產(chǎn)—成本(剩余公允價值) 其他權(quán)益工具投資—成本(剩余公允價值) 貸:長期股權(quán)投資(全部賬面價值) 投資收益(差額,,或借方) |

金融資產(chǎn)的后續(xù)計量 | 借:交易性金融資產(chǎn)—公允價值變動 貸:公允價值變動損益 或相反分錄 借:其他權(quán)益工具投資—公允價值變動 貸:其他綜合收益 或相反分錄 |

(五)權(quán)益法→成本法

1.多次交易分步實現(xiàn)同一控制下企業(yè)合并

企業(yè)通過多次交易分步取得同一控制下被投資單位的股權(quán),最終形成企業(yè)合并的,,應(yīng)當判斷多次交易是否屬于“一攬子交易”,。

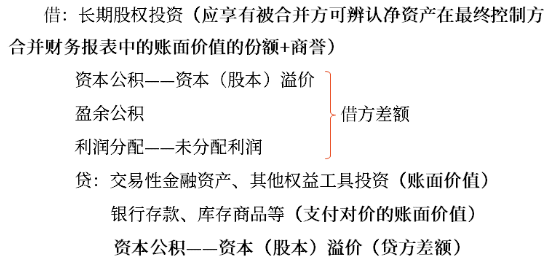

2.多次交易分步實現(xiàn)非同一控制下企業(yè)合并

借:長期股權(quán)投資(原投資賬面價值+新增投資成本)

貸:長期股權(quán)投資(原賬面價值)

銀行存款

主營業(yè)務(wù)收入、固定資產(chǎn)清理(投出存貨或固定資產(chǎn)的公允價值)

(六)成本法→權(quán)益法

對剩余股權(quán)投資由成本法調(diào)整為權(quán)益法的思路分析:

成本法 | 權(quán)益法 | 調(diào)整分錄 | |

取得投資時 | 借:長期股權(quán)投資 貸:銀行存款 | 當初始成本小于份額時: 借:長期股權(quán)投資 貸:銀行存款 營業(yè)外收入 | 當初始成本小于份額時: 借:長期股權(quán)投資 貸:營業(yè)外收入(當期利得) 留存收益(前期利得) |

實現(xiàn)凈利潤 | — | 借:長期股權(quán)投資 貸:投資收益 | 借:長期股權(quán)投資 貸:投資收益(當期利潤) 留存收益(前期利潤) |

分派現(xiàn)金股利 | 借:應(yīng)收股利 貸:投資收益 | 借:應(yīng)收股利 貸:長期股權(quán)投資 | 借:投資收益(當期股利) 留存收益(前期股利) 貸:長期股權(quán)投資 |

其他綜合收益 | — | 借:長期股權(quán)投資 貸:其他綜合收益 | 借:長期股權(quán)投資 貸:其他綜合收益 |

其他權(quán)益變動 | — | 借:長期股權(quán)投資 貸:資本公積 | 借:長期股權(quán)投資 貸:資本公積 |

注:以上內(nèi)容選自華健老師《財務(wù)與會計》高效基礎(chǔ)班授課講義

(本文為東奧會計在線原創(chuàng)文章,,僅供考生學習使用,,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號