金融資產(chǎn)的重分類與終止確認(rèn)_2023年財務(wù)與會計基礎(chǔ)知識點(diǎn)

| 債權(quán)投資 | 其他債權(quán)投資 | 金融資產(chǎn)的重分類與終止確認(rèn) |

只要不甘于現(xiàn)實(shí)平庸,,努力奮斗便會改變?nèi)松较颉?span style="font-family: inherit;">下面是東奧會計在線整理了稅務(wù)師《財務(wù)與會計》的高頻考點(diǎn),希望同學(xué)們可以認(rèn)真學(xué)習(xí)備考,,堅持到底,!

推薦:▏財務(wù)與會計高頻考點(diǎn)匯總 ▏2023年圖書 ▏2023年好課 ▏

的重分類與終止確認(rèn)_2023年財務(wù)與會計基礎(chǔ)知識點(diǎn)")

【內(nèi)容導(dǎo)航】

金融資產(chǎn)的重分類與終止確認(rèn)

【所屬章節(jié)】

第十一章 非流動資產(chǎn)(二)

【知識點(diǎn)】金融資產(chǎn)的重分類與終止確認(rèn)

金融資產(chǎn)的重分類與終止確認(rèn)

(一)金融資產(chǎn)的重分類

1.重分類的適用范圍

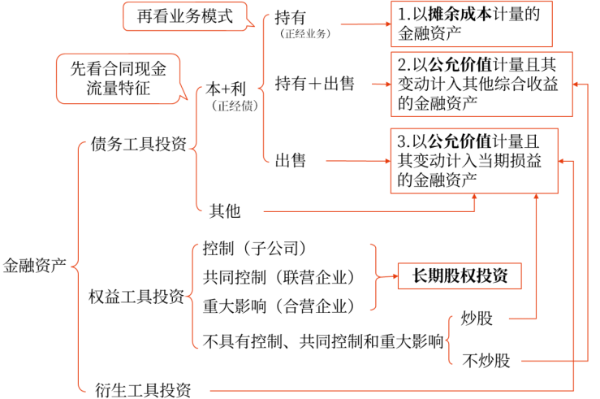

再次回顧金融資產(chǎn)分類決策樹:

企業(yè)改變其管理金融資產(chǎn)的業(yè)務(wù)模式時,應(yīng)當(dāng)按照規(guī)定對所有受影響的相關(guān)金融資產(chǎn)進(jìn)行重分類,。業(yè)務(wù)模式未發(fā)生改變的,,企業(yè)不得對相關(guān)金融資產(chǎn)進(jìn)行重分類。

2.重分類的會計處理方法

企業(yè)對金融資產(chǎn)進(jìn)行重分類,應(yīng)當(dāng)自重分類日起采用未來適用法進(jìn)行相關(guān)會計處理,,不得對以前已經(jīng)確認(rèn)的利得,、損失(包括減值損失或利得)或利息進(jìn)行追溯調(diào)整。

重分類日,,是指導(dǎo)致企業(yè)對金融資產(chǎn)進(jìn)行重分類的業(yè)務(wù)模式發(fā)生變更后的首個報告期間的第一天,。例如,甲上市公司決定于2×21年3月22日改變其管理某金融資產(chǎn)的業(yè)務(wù)模式,,則重分類日為2×21年4月1日(即下一個季度會計期間的期初),;乙上市公司決定于2×21年10月15日改變其管理某金融資產(chǎn)的業(yè)務(wù)模式,則重分類日為2×22年1月1日,。

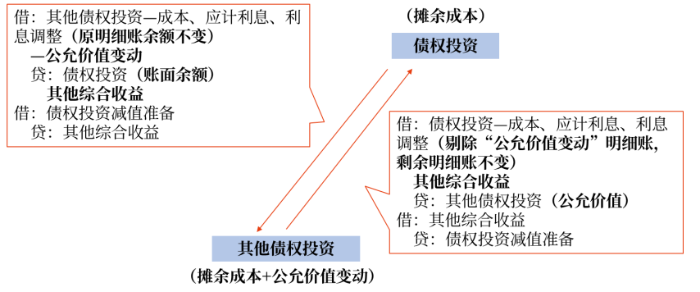

(1)債權(quán)投資與其他債權(quán)投資的重分類

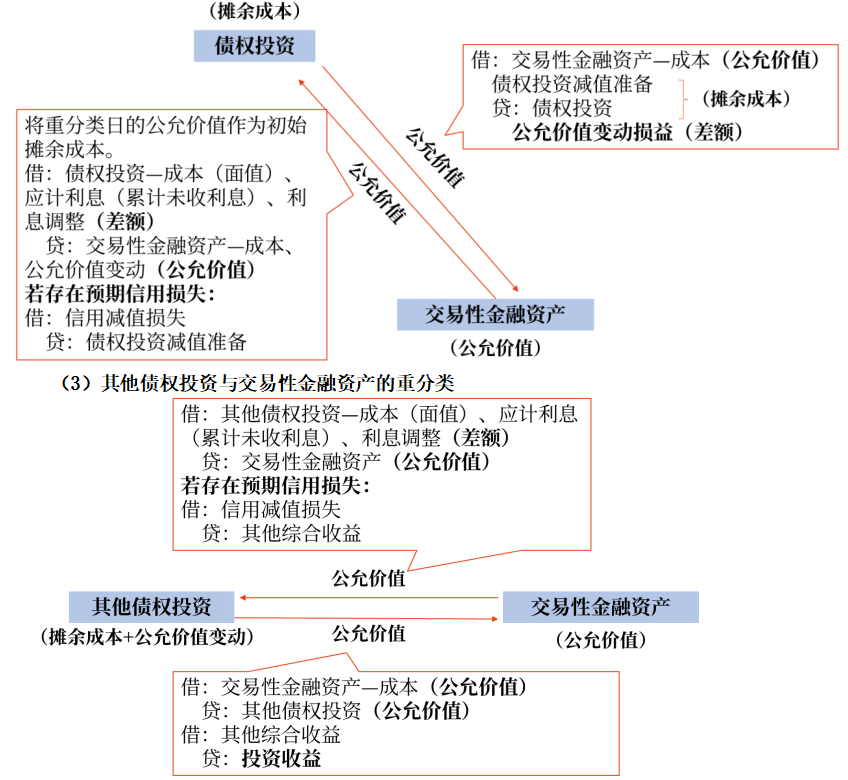

(2)債權(quán)投資與交易性金融資產(chǎn)的重分類

(二)金融資產(chǎn)的終止確認(rèn)

指企業(yè)將之前確認(rèn)的金融資產(chǎn)從其資產(chǎn)負(fù)債表中予以轉(zhuǎn)出,。

金融資產(chǎn)滿足下列條件之一的,應(yīng)當(dāng)終止確認(rèn):

1.收取該金融資產(chǎn)現(xiàn)金流量的合同權(quán)利終止,。

例如,,合同到期。企業(yè)買入一項(xiàng)期權(quán),,企業(yè)直到合同到期日仍未行權(quán),那么在到期后應(yīng)當(dāng)終止確認(rèn)該期權(quán)形成的金融資產(chǎn),。

2.該金融資產(chǎn)已轉(zhuǎn)移,,且該轉(zhuǎn)移滿足《企業(yè)會計準(zhǔn)則第23號——金融資產(chǎn)轉(zhuǎn)移》關(guān)于金融資產(chǎn)終止確認(rèn)的規(guī)定。(了解)

例如,,合同未到期,,但收取現(xiàn)金流量的合同權(quán)利已轉(zhuǎn)移。

注:以上內(nèi)容選自華健老師《財務(wù)與會計》高效基礎(chǔ)班授課講義

(本文為東奧會計在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號