其他債權(quán)投資_2023年財(cái)務(wù)與會(huì)計(jì)基礎(chǔ)知識(shí)點(diǎn)

|

債權(quán)投資 |

其他債權(quán)投資 | 金融資產(chǎn)的重分類與終止確認(rèn) |

沒有任何一項(xiàng)知識(shí)和技能,,是可以毫不費(fèi)力就能獲得的。下面是東奧會(huì)計(jì)在線整理了稅務(wù)師《財(cái)務(wù)與會(huì)計(jì)》的高頻考點(diǎn),,希望同學(xué)們可以認(rèn)真學(xué)習(xí)備考,,堅(jiān)持到底!

推薦:▏財(cái)務(wù)與會(huì)計(jì)高頻考點(diǎn)匯總 ▏2023年圖書 ▏2023年好課 ▏

投資_2023年財(cái)務(wù)與會(huì)計(jì)基礎(chǔ)知識(shí)點(diǎn)")

【內(nèi)容導(dǎo)航】

其他債權(quán)投資

【所屬章節(jié)】

第十一章 非流動(dòng)資產(chǎn)(二)

【知識(shí)點(diǎn)】其他債權(quán)投資

其他債權(quán)投資

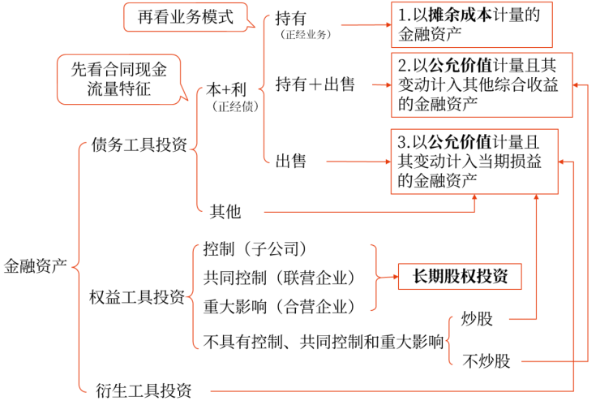

金融資產(chǎn)同時(shí)符合下列條件的,,應(yīng)當(dāng)分類為以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入其他綜合收益的金融資產(chǎn):

(1)該金融資產(chǎn)的合同條款規(guī)定,,在特定日期產(chǎn)生的現(xiàn)金流量,,僅為對(duì)本金和以未償付本金金額為基礎(chǔ)的利息的支付。

(2)企業(yè)管理該金融資產(chǎn)的業(yè)務(wù)模式既以收取合同現(xiàn)金流量為目標(biāo)又以出售該金融資產(chǎn)為目標(biāo),。

金融資產(chǎn)分類決策樹回顧:

考查方式:文字類表述小題,。

其他債權(quán)投資的具體會(huì)計(jì)處理:

|

其他債權(quán)投資的賬務(wù)處理 |

||

|

取得 |

借:其他債權(quán)投資——成本(面值) ——利息調(diào)整(倒擠差額) 應(yīng)收利息(已到付息期但尚未領(lǐng)取的利息) 貸:銀行存款等 |

|

|

資產(chǎn)負(fù)債表日 |

利息 收入 |

借:應(yīng)收利息(一次還本、分次付息:票面利息) 其他債權(quán)投資——應(yīng)計(jì)利息(一次還本付息:票面利息) 貸:投資收益[期初賬面余額(不考慮公允價(jià)值變動(dòng))或攤余成本×實(shí)際利率] 其他債權(quán)投資——利息調(diào)整(倒擠) |

|

公允 價(jià)值 變動(dòng) |

借:其他債權(quán)投資——公允價(jià)值變動(dòng)(公允價(jià)值-賬面價(jià)值) 貸:其他綜合收益——其他債權(quán)投資公允價(jià)值變動(dòng) 或者相反 |

|

|

減值 |

借:信用減值損失 貸:其他綜合收益——信用減值準(zhǔn)備 |

|

|

出售 |

借:銀行存款等 貸:其他債權(quán)投資——成本(面值) ——應(yīng)計(jì)利息(一次還本付息方式時(shí)) ——利息調(diào)整(或借方) ——公允價(jià)值變動(dòng)(或借方) 投資收益(倒擠差額,,或借方) 之前計(jì)入其他綜合收益的公允價(jià)值變動(dòng)和信用減值準(zhǔn)備累計(jì)金額: 借:其他綜合收益——其他債權(quán)投資公允價(jià)值變動(dòng) ——信用減值準(zhǔn)備 貸:投資收益 |

|

注:以上內(nèi)容選自華健老師《財(cái)務(wù)與會(huì)計(jì)》高效基礎(chǔ)班授課講義

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

精選推薦

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)