2023年稅務(wù)師財務(wù)與會計預(yù)習(xí)考點:計稅基礎(chǔ)與暫時性差異

努力,,再努力,,為學(xué)習(xí),為將來能夠上一個更高的臺階。稅務(wù)師考試備考正在進行中,,東奧會計在線為大家整理了《財務(wù)與會計》第十六章預(yù)習(xí)知識點,大家一起來學(xué)習(xí)吧,!

◆推薦:▏財務(wù)與會計預(yù)習(xí)考點匯總 ▏2023年好課 ▏2023年圖書

師財務(wù)與會計預(yù)習(xí)考點:計稅基礎(chǔ)與暫時性差異")

【所屬章節(jié)】

第十六章 所得稅

【知識點】計稅基礎(chǔ)與暫時性差異

(一)資產(chǎn)的計稅基礎(chǔ)與暫時性差異

資產(chǎn)的計稅基礎(chǔ),,是指企業(yè)收回資產(chǎn)賬面價值的過程中,按照稅法規(guī)定計算應(yīng)納稅所得額時可以自應(yīng)稅經(jīng)濟利益中抵扣的金額,,即某項資產(chǎn)在未來期間計稅時按照稅收法律,、法規(guī)規(guī)定可以稅前扣除的金額。(稅務(wù)局認(rèn)可的資產(chǎn)價值)

1.計提了資產(chǎn)減值準(zhǔn)備的相關(guān)資產(chǎn)

稅法不認(rèn)可按照會計準(zhǔn)則計提的減值準(zhǔn)備,,相關(guān)減值損失不允許稅前扣除,,只有等到實際發(fā)生損失時才允許扣除。

資產(chǎn) | 賬面價值 | 計稅基礎(chǔ) | 暫時性差異 | |

應(yīng)收賬款 | 成本-壞賬準(zhǔn)備 | 成本 | 可抵扣暫時性差異=計提的減值準(zhǔn)備 | |

存貨 | 成本-存貨跌價準(zhǔn)備 | 成本 | ||

長期股權(quán)投資 | 成本法 | 成本-長期股權(quán)投資減值準(zhǔn)備 | 成本 | |

權(quán)益法 | 賬面余額-長期股權(quán)投資減值準(zhǔn)備 | 成本 | 正數(shù)為應(yīng)納稅,,負數(shù)為可抵扣 | |

2.固定資產(chǎn)

資產(chǎn) | 賬面價值 | 計稅基礎(chǔ) | 暫時性差異 |

固定資產(chǎn) | 成本-會計累計折舊-固定資產(chǎn)減值準(zhǔn)備 | 成本-稅法累計折舊 | 正數(shù)為應(yīng)納稅,,負數(shù)為可抵扣 |

3.無形資產(chǎn)

除內(nèi)部研究開發(fā)形成的無形資產(chǎn)外,以其他方式取得的無形資產(chǎn),,初始確認(rèn)時按照會計準(zhǔn)則規(guī)定確定的入賬價值與按照稅法規(guī)定確定的計稅基礎(chǔ)之間一般不存在差異,。

資產(chǎn) | 賬面價值 | 計稅基礎(chǔ) | 暫時性差異 | ||

無形資產(chǎn) | 內(nèi)部研發(fā)支出費用化部分 | 0 | 0 | 0 【提示】若符合條件,允許按175%稅前扣除,,即加計扣除75%,,則為永久性差異 | |

內(nèi)部研發(fā)資本化部分以及外購等其他方式 | 壽命 有限 | 成本-會計累計攤銷-無形資產(chǎn)減值準(zhǔn)備 | (1)符合條件:成本×175%-稅法累計攤銷 (2)不符合條件:成本-稅法累計攤銷 | 正數(shù)為應(yīng)納稅暫時性差異,負數(shù)為可抵扣暫時性差異 | |

壽命 不確定 | 成本-無形資產(chǎn)減值準(zhǔn)備 | ||||

4.投資性房地產(chǎn)

稅法不認(rèn)可持有期間的公允價值變動,,只有等到實際處置或結(jié)算時,,才計入應(yīng)納稅所得額。

資產(chǎn)類型 | 賬面價值 | 計稅基礎(chǔ) | |

投資性 房地產(chǎn) | 成本模式 | 成本-會計累計折舊(攤銷)-減值準(zhǔn)備 | 成本-稅法累計折舊(攤銷) |

公允模式 | 期末公允價值 | ||

5.以公允價值計量的金融資產(chǎn)

資產(chǎn)類型 | 賬面價值 | 計稅基礎(chǔ) |

交易性金融資產(chǎn) | 期末公允價值 | 成本 |

其他權(quán)益工具投資 | 期末公允價值 | |

其他債權(quán)投資 | 期末公允價值 | 攤余成本(不考慮減值及公允價值變動) |

(二)負債的計稅基礎(chǔ)與暫時性差異

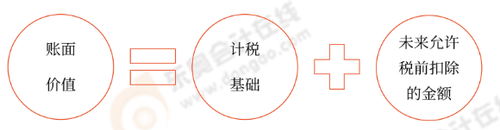

負債的計稅基礎(chǔ),是指負債的賬面價值減去未來期間按照稅法規(guī)定計算應(yīng)納稅所得額時可予抵扣的金額,。對公式稍加變形:

可以這樣理解,,會計上的賬面價值包括兩部分:一部分是稅法認(rèn)可的,稱為計稅基礎(chǔ),;另一部分是稅法不認(rèn)可的,,未來期間才允許稅前扣除的金額。

比如計提的“應(yīng)付職工薪酬——職工教育經(jīng)費”100萬元,,假如按照工資薪金總額的8%計算的扣除標(biāo)準(zhǔn)為80萬元,,那么超過限額的20萬元當(dāng)期不允許扣除,只能在以后期間扣除,,此時“應(yīng)付職工薪酬”的計稅基礎(chǔ)=100-20=80(萬元),。

(三)特殊交易或事項中計稅基礎(chǔ)與暫時性差異的確定

1.企業(yè)合并過程中取得的資產(chǎn)、負債

2.未作為資產(chǎn),、負債確認(rèn)的項目

如企業(yè)發(fā)生的符合條件的廣告費和業(yè)務(wù)宣傳費支出,。

3.可抵扣虧損及稅款抵減

雖不是因資產(chǎn)、負債的賬面價值與計稅基礎(chǔ)不同產(chǎn)生的,,但本質(zhì)上可抵扣虧損和稅款抵減與可抵扣暫時性差異具有同樣的作用,,均能減少未來期間的應(yīng)納稅所得額和應(yīng)交所得稅,視同可抵扣暫時性差異,,在符合確認(rèn)條件的情況下,,應(yīng)確認(rèn)與其相關(guān)的遞延所得稅資產(chǎn)。

4.永久性差異

因稅法規(guī)定與會計準(zhǔn)則規(guī)定在收入和費用確認(rèn)的范圍和標(biāo)準(zhǔn)不一致所造成的差異,。這種差異一旦發(fā)生,,即永久存在。

注:以上內(nèi)容選自華健老師2022年《財務(wù)與會計》基礎(chǔ)班授課講義

(本文為東奧會計在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號