¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįČÉäšÄ¤

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįČÉäšÄ¤ >> žöäš┼cĢ■ėŗ >> š²╬─

ĪĪĪĪ2015ĪČžöäš┼cĢ■ėŗĪĘŅA┴Ģų¬ūR³cŻ║Ę┤ė│ĀI▀\─▄┴”▒╚┬╩

ĪĪĪĪĪŠąĪŠÄī¦čįĪ┐╬ęéāę╗ŲüĒīW┴Ģ2015ĪČžöäš┼cĢ■ėŗĪĘŅA┴Ģų¬ūR³cŻ║Ę┤ė│ĀI▀\─▄┴”▒╚┬╩,ĪŻ

ĪĪĪĪ![]() ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪŠā╚╚▌ī¦║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)Ę┤ė│ĀI▀\─▄┴”▒╚┬╩

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš┼cĢ■ėŗĪĘĄ┌Č■š┬žöäšĘų╬÷Ą┌Č■╣Ø(ji©”)žöäšĘų╬÷ųą│Żė├Ą─žöäš▒╚┬╩Ą─ā╚╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ╗∙ĄA┐╝³cĪ┐Ż║Ę┤ė│ĀI▀\─▄┴”▒╚┬╩

ĪŠ╗∙ĄA┐╝³cĪ┐Ż║Ę┤ė│ĀI▀\─▄┴”▒╚┬╩

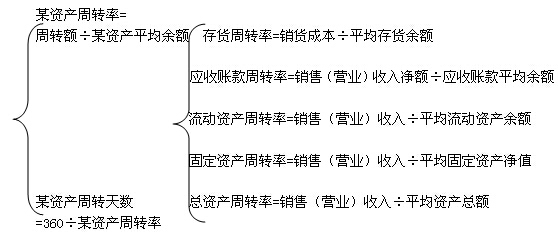

ĪĪĪĪ▒ŠŅÉųĖś╦Ą─═©ė├╣½╩Į×ķŻ║

ĪĪĪĪĪ┴Ī┴ų▄▐D┬╩=ų▄▐DŅ~/ŲĮŠ∙Ī┴Ī┴┘Y«a

ĪĪĪĪĪ┴Ī┴ų▄▐D╠ņöĄ(sh©┤)=360/Ī┴Ī┴ų▄▐D┬╩

ĪĪĪĪĪŠ╠ß╩ŠĪ┐

ĪĪĪĪ(1)─│ĒŚ┘Y«aĄ─ŲĮŠ∙öĄ(sh©┤)=(Ų┌│§─│┘Y«aėÓŅ~+Ų┌─®─│┘Y«aėÓŅ~)/2

ĪĪĪĪ(2)─│ĒŚ┘Y«aų▄▐D╠ņöĄ(sh©┤)įĮ╔┘,Ż¼ų▄▐D┤╬öĄ(sh©┤)įĮČÓ,Ż¼šf├„įōĒŚ┘Y«aų▄▐Dą¦┬╩Ė▀Ż¼Ų¾śI(y©©)įōĒŚ┘Y«aĄ─╣▄└Ē╦«ŲĮįĮĖ▀,ĪŻ

ĪĪĪĪ(3)õN╩█╩š╚ļā¶Ņ~=õN╩█╩š╚ļ-õN╩█═╦╗ž,Īóš█ūīĪóš█┐█

ĪĪĪĪ(4)ŲĮŠ∙æ¬╩š┘~┐Ņ╩ŪųĖ╬┤┐█│²ē─Äż£╩éõĄ─æ¬╩š┘~┐ŅĮŅ~,ĪŻ╦³╩Ū┘Y«ažōé∙▒ĒųąĄ─Ī░Ų┌│§æ¬╩š┘~┐ŅĪ▒,ĪóĪ░Ų┌─®æ¬╩š┘~┐ŅĪ▒Ęųäe╝ė╔ŽŲ┌│§ĪóŲ┌─®ē─┘~£╩éõĄ─ŲĮŠ∙

ĪĪĪĪ¢|ŖWŠWšŠ░l(f©Ī)▓╝Ą─ų¬ūR³cė╔ė┌ā╚╚▌╝░ĢrĖ³ą┬Ą─ąĶę¬░l(f©Ī)▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚╚▌,Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR³cā╚╚▌Ą─┐╝╔·šłģó┐╝2014ĪČ▌p╦╔▀^ĻPĪĘŽĄ┴ąģó┐╝Ģ°╝░ŽÓĻPšn│╠,Ż¼─┐Ū░2015─ĻūóāįČÉäšÄ¤┐╝įćĮ╠▓─║═ŽÓĻP▌oī¦Ģ°Š∙╬┤╔Ž╩ąŻ¼Š┤šłĻPūó!

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗éĆ╬─š┬Ż║ 2015ĪČžöäš┼cĢ■ėŗĪĘŅA┴Ģų¬ūR³cŻ║Ę┤ė│āöé∙─▄┴”Ą─▒╚┬╩

- Ž┬ę╗éĆ╬─š┬Ż║ 2015ĪČžöäš┼cĢ■ėŗĪĘŅA┴Ģų¬ūR³cŻ║Ę┤ė│½@└¹─▄┴”▒╚┬╩

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢