�|�W���

�|�W���

ע�Զ���(w��)��

�|�W��Ӌ�ھ� >> ע�Զ���(w��)�� >> ؔ��(w��)�c��Ӌ >> ����

����2015��ؔ��(w��)�c��Ӌ���A��֪�R�c����ӳ���������ı���

������С�����ԡ��҂�һ����W��2015��ؔ��(w��)�c��Ӌ���A��֪�R�c����ӳ���������ı���,��

����![]() ����(n��i)��������

����(n��i)��������

����(һ)���ڃ�������

����(��)�L�ڃ�������

����

������֪�R�c���ڡ�ؔ��(w��)�c��Ӌ���ڶ���ؔ��(w��)�����ڶ���(ji��)ؔ��(w��)�����г��õ�ؔ��(w��)���ʵă�(n��i)�ݡ�

����![]() �����A(ch��)���c������ӳ���������ı���

�����A(ch��)���c������ӳ���������ı���

����(һ)���ڃ�������

��������ʾ��

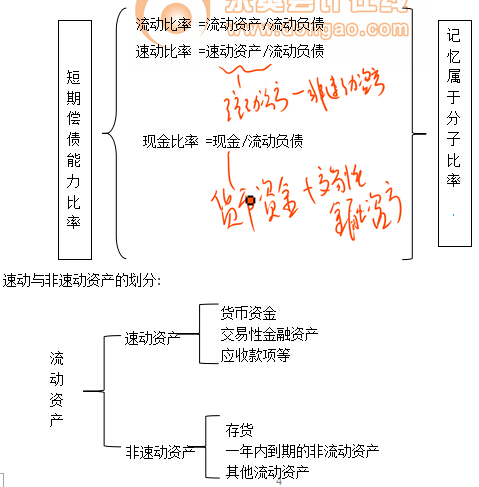

�����F(xi��n)������еĬF(xi��n)��,����ָ�F(xi��n)�F(xi��n)��ȃr��(���̲����}�Hָ؛���Y��)

�������I�\�Y��=�����Y�a(ch��n)-����ؓ��

�������ڷ�ӳ���ڃ��������Ľ^��ֵָ��,��Ҳ�ܷ�ӳ��I(y��)�Ķ��ڃ�������,��

����ָ�˵ķ�����

����(1)һ����f��ԓ�ָ�ˏķ�ӳ���ڃ�����������,��һ����r����ָ��ֵԽ���ʾ��������Խ��;

����(2)�^�ߵı���,��Ҳ���ܷ�ӳ��I(y��)�����^�ֳ�ԣ�ĬF(xi��n)����ӯ���������Y�a(ch��n)�^�࣬�f����I(y��)�Y�����ò����,���п��ܽ�����I(y��)�ī@������;

����(3)ָ�˷�����(y��ng)ע��Ć��}

�����������ӱ��ʷ�����������Ҫע�⌦��؛�͑�(y��ng)���~���׃�F(xi��n)��������;

���������لӱ���Ҫע�⌦��(y��ng)���~��׃�F(xi��n)�����@һ���صķ���,��

����(��)�L�ڃ�����������ᘌ�ȫ��ؓ���ă�߀

����1.߀��������

����ؓ�����~/�����Y�a(ch��n)(���Y�a(ch��n)�����Y�a(ch��n),�������Y�a(ch��n))

���������r��ע��Ć��}

����(1)һ����f,��ָ�˵ͣ���I(y��)��߀�L�ڂ���(w��)��������;��֮�t�෴,��

����(2)�Ĺɖ|�ĽǶȿ�,������I(y��)�Y�a(ch��n)�������ʸ���ؓ���Y���ɱ��ʵėl���£�ָ�˸�,�����Գ������ؔ��(w��)�ܗU�@������,��

����2.��Ϣ����ָ��

|

��ʾ |

�����r��ע��Ć��} |

|

��ʽ�е���Ϣ�M����֧���o����(qu��n)�˵�ȫ����Ϣ������ؔ��(w��)�M���е���Ϣ��Ӌ��̶��Y�a(ch��n)�ȵ���Ϣ,�� |

һ����f,���ѫ@��Ϣ����(sh��)���ّ�(y��ng)����1��ԓ�ָ��Խ��,���f��֧������(w��)��Ϣ������Խ��,���@�ָ��ԽС,���f��֧������(w��)��Ϣ������Խ���� |

�����|�W�W(w��ng)վ�l(f��)����֪�R�c���ڃ�(n��i)�ݼ��r���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R�c��(n��i)�ݵĿ���Ո����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n��,��Ŀǰ2015��ע�Զ���(w��)����ԇ�̲ĺ����P(gu��n)�o������δ���У���Ո�P(gu��n)ע!

؟�ξ�����؈�Ę䶴

- ��һ�����£� 2015��ؔ��(w��)�c��Ӌ���A��֪�R�c��ؔ��(w��)�����Ļ�������

- ��һ�����£� 2015��ؔ��(w��)�c��Ӌ���A��֪�R�c����ӳ�I�\��������

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖