�|�W���

�|�W���

ע�Զ��Վ�

�|�W��Ӌ�ھ� >> ע�Զ��Վ� >> ؔ���c��Ӌ >> ����

����2014��ؔ���c��Ӌ����Ҫ֪�R�c����ӳ�I�\��������

������С�����ԡ��҂�һ����W��2014��ؔ���c��Ӌ����Ҫ֪�R�c����ӳ�I�\�������� ��

����![]() ����(n��i)��������

����(n��i)��������

����(һ)��ӳ�I�\��������

����

������֪�R�c���ڡ�ؔ���c��Ӌ���ڶ���ؔ�շ����ڶ���(ji��)ؔ�շ����г��õ�ؔ�ձ��ʵă�(n��i)��,��

����![]() ��֪�R�c������ӳ�I�\��������

��֪�R�c������ӳ�I�\��������

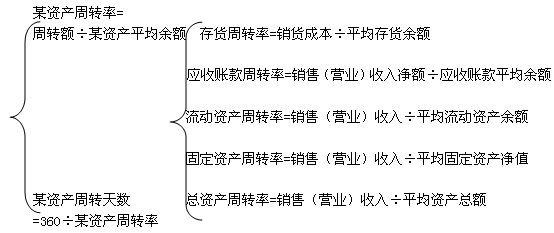

�����������D��=���D�~/ƽ�������Y�a(ch��n)

�����������D�씵(sh��)=360/�������D��

��������ʾ��

����(1)ij��Y�a(ch��n)��ƽ����(sh��)=(�ڳ�ij�Y�a(ch��n)���~+��ĩij�Y�a(ch��n)���~)/2

����(2)ij��Y�a(ch��n)���D�씵(sh��)Խ�٣����D�Δ�(sh��)Խ��,���f��ԓ��Y�a(ch��n)���DЧ�ʸ�,����I(y��)ԓ��Y�a(ch��n)�Ĺ���ˮƽԽ�ߡ�

����(3)�N��������~=�N������-�N���˻�,����,���ۿ�

����(4)ƽ�������~����ָδ�۳��Ď��ʂ�đ����~����~�������Y�a(ch��n)ؓ�����еġ��ڳ������~�,������ĩ�����~��քe�����ڳ�,����ĩ���~�ʂ��ƽ��

؟�ξ�����؈�Ę䶴

- ��һ�����£� 2014��ؔ���c��Ӌ���������c����ӳ���������ı���

- ��һ�����£� 2014��ؔ���c��Ӌ���������c����ӳ�@����������

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖