¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

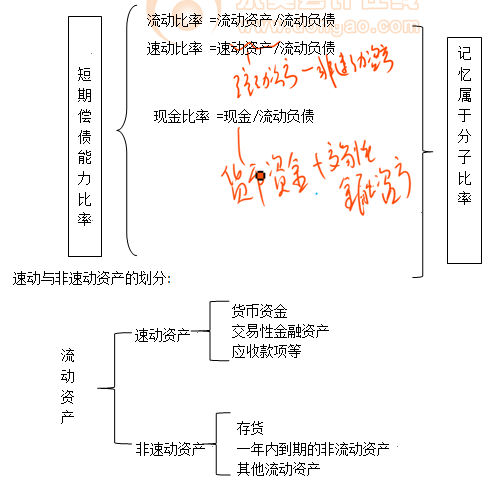

ūóāįČÉäš(w©┤)Ĥ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįČÉäš(w©┤)Ĥ >> žöäš(w©┤)┼cĢ■ėŗ >> š²╬─

ĪĪĪĪ2014ĪČžöäš(w©┤)┼cĢ■ėŗĪĘųžę¬ų¬ūR³cŻ║Ę┤ė│āöé∙─▄┴”Ą─▒╚┬╩

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2014ĪČžöäš(w©┤)┼cĢ■ėŗĪĘųžę¬ų¬ūR³cŻ║Ę┤ė│āöé∙─▄┴”Ą─▒╚┬╩ ,ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ(ę╗)Č╠Ų┌āöé∙─▄┴”

ĪĪĪĪ(Č■)╦┘äė┼cĘŪ╦┘äė┘Y«a(ch©Żn)Ą─äØĘų

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČžöäš(w©┤)┼cĢ■ėŗĪĘĄ┌Č■š┬žöäš(w©┤)Ęų╬÷Ą┌Č■╣Ø(ji©”)žöäš(w©┤)Ęų╬÷ųą│Żė├Ą─žöäš(w©┤)▒╚┬╩Ą─ā╚(n©©i)╚▌,ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║Ę┤ė│āöé∙─▄┴”Ą─▒╚┬╩

ĪŠų¬ūR³cĪ┐Ż║Ę┤ė│āöé∙─▄┴”Ą─▒╚┬╩

ĪĪĪĪ(ę╗)Č╠Ų┌āöé∙─▄┴”

ĪĪĪĪ ĪŠ▒Š┐╝³cŽÓĻP(gu©Īn)┴Ģ(x©¬)Ņ}Ī┐Ż║Ż©Ģ║╚▒Ż®

ĪŠ▒Š┐╝³cŽÓĻP(gu©Īn)┴Ģ(x©¬)Ņ}Ī┐Ż║Ż©Ģ║╚▒Ż®

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗éĆ╬─š┬Ż║ 2014ĪČžöäš(w©┤)┼cĢ■ėŗĪĘ╗∙▒Š┐╝³cŻ║žöäš(w©┤)Ęų╬÷Ą─╗∙▒ŠĘĮĘ©

- Ž┬ę╗éĆ╬─š┬Ż║ 2014ĪČžöäš(w©┤)┼cĢ■ėŗĪĘ╗∙▒Š┐╝³cŻ║Ę┤ė│ĀI▀\─▄┴”▒╚┬╩

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢