�|�W���

�|�W���

ע�Զ��Վ�

�|�W��Ӌ�ھ� >> ע�Զ��Վ� >> ؔ���c��Ӌ >> ����

����2014��ؔ���c��Ӌ����Ҫ֪�R�c���N�۰ٷֱȷ�

������С�����ԡ��҂�һ����W��2014��ؔ���c��Ӌ����Ҫ֪�R�c���N�۰ٷֱȷ�,��

����![]() ����(n��i)��������

����(n��i)��������

����һ���Y����Ҫ���A�y�����x��Ŀ��

������,���Y����Ҫ���A�y�ķ���

����

������֪�R�c���ڡ�ؔ���c��Ӌ��������ؔ���A�y�c�A���һ��(ji��)�Y����Ҫ���A�y�ă�(n��i)�ݡ�

����![]() ��֪�R�c�����N�۰ٷֱȷ�

��֪�R�c�����N�۰ٷֱȷ�

����һ,���Y����Ҫ���A�y�����x��Ŀ��

����1.�Y����Ҫ���A�y����I(y��)�ƶ����YӋ����ǰ��;

����2.�Y����Ҫ���A�y�����ڸ���Ͷ�Y�Q��,��

���������Y����Ҫ���A�y�ķ���

����(һ)�N�۰ٷֱȷ�

����1.���x

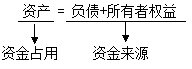

�����N�۰ٷֱȷ�,���Ǹ���(j��)�N���c�Y�a(ch��n)ؓ�������������Ŀ֮�g�ı����Pϵ,���A�y��I(y��)���Y����(sh��)����һ�N������

����2.���Oǰ����O����,���M��,���Y�a(ch��n)��ؓ���c�N������֮�g�����̶��ı���,��

����3.����ԭ��

����(1)�AӋ������(Ŀ��Ӌ���������������)

�������ӵ���������=�AӋ��������(1-����֧����)

����=�AӋ�N��������N�ۃ����ʡ�����������

����(2)�AӋ�Y�a(ch��n)ؓ����

����4.Ӌ�㷽��

����ӛ����ʽ���ⲿ���Y������=���ӵ��Y�a(ch��n)-���ӵĽ�(j��ng)�Iؓ��-���ӵ���������

����5.�������E

����(1)�^(q��)�������Y�a(ch��n)������ؓ��

���������Ŀ���F(xi��n)�𡢑����~��,����؛,�������~�������н��,���������M�������M�õ�,��

����(2)Ӌ�������Y�a(ch��n)������ؓ��ռ�N���~�İٷֱ�(����(j��)���ڔ�(sh��)��(j��)Ӌ��)

����(3)Ӌ���ⲿ���Y������

�����ⲿ���Y������=���ӵ��Y�a(ch��n)-���ӵĽ�(j��ng)�Iؓ��-���ӵ���������

؟�ξ�����؈�Ę䶴

- ��һ�����£� 2014��ؔ���c��Ӌ���A����ؔ�ձ��ʾC���u�r��

- ��һ�����£� 2014��ؔ���c��Ӌ���A�����Y����Ҫ���Ļؚw�����A�y��

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖