�|�W���

�|�W���

ע�Զ���(w��)��

�|�W��Ӌ�ھ� >> ע�Զ���(w��)�� >> ؔ��(w��)�c��Ӌ >> ����

����2014��ؔ��(w��)�c��Ӌ����Ҫ֪�R�c��ؔ��(w��)���ʾC���u�r��

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2014��ؔ��(w��)�c��Ӌ����Ҫ֪�R�c��ؔ��(w��)���ʾC���u�r����

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)ָ��(bi��o)��(n��i)�ݼ���(g��u)��

����(��)ָ��(bi��o)��Ӌ��

����(��)ָ��(bi��o)�u�r

����

������֪�R�c���ڡ�ؔ��(w��)�c��Ӌ���ڶ���ؔ��(w��)����������(ji��)��I(y��)ؔ��(w��)��r�ľC�Ϸ����ă�(n��i)�ݡ�

����![]() ��֪�R�c����ؔ��(w��)���ʾC���u�r��

��֪�R�c����ؔ��(w��)���ʾC���u�r��

����(һ)ָ��(bi��o)��(n��i)�ݼ���(g��u)��

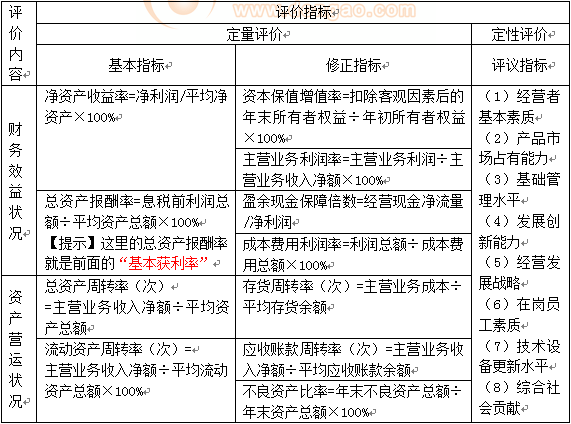

������I(y��)�I(y��)���u�rָ��(bi��o)�ɷ�ӳ��I(y��)ؔ��(w��)Ч���r,���Y�a(ch��n)�I�\��r,������������r�Ͱl(f��)չ������r�Ă������(n��i)�ݵĻ���ָ��(bi��o)������ָ��(bi��o)���u�hָ��(bi��o)���Ӵι�28�ָ��(bi��o)��(g��u)��,��

����(��)ָ��(bi��o)��Ӌ��

����1.����ָ��(bi��o)

����(1)ؔ��(w��)Ч���r

���,��ك��Y�a(ch��n)������=������/ƽ�����Y�a(ch��n)��

���,��ڿ��Y�a(ch��n)�����=Ϣ��ǰ�������~��ƽ���Y�a(ch��n)���~��

����(2)�Y�a(ch��n)�I�\��r

���,��ٿ��Y�a(ch��n)���D(zhu��n)��(��)=���I�I(y��)��(w��)������~��ƽ���Y�a(ch��n)���~

�����������Y�a(ch��n)���D(zhu��n)��(��)=���I�I(y��)��(w��)������~��ƽ�������Y�a(ch��n)���~��

����(3)����������r

���,����Y�a(ch��n)ؓ(f��)����=ؓ(f��)�����~���Y�a(ch��n)���~��

���,����ѫ@��Ϣ����(sh��)=Ϣ��ǰ�������~����Ϣ֧��

����(4)�l(f��)չ������r

�������N��(�I�I(y��))���L��=�������I�I(y��)��(w��)�������L�~���������I�I(y��)��(w��)���뿂�~��

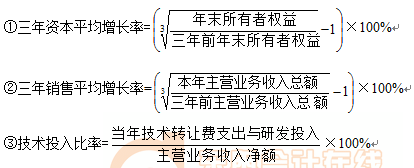

���,����Y���e����=���������ߙ�(qu��n)�����L�~����������ߙ�(qu��n)���

����2.����ָ��(bi��o)

����(1)ؔ��(w��)Ч���r

���,����Y����ֵ��ֵ��=�۳����^���غ����ĩ�����ߙ�(qu��n)�����������ߙ�(qu��n)���

���������I�I(y��)��(w��)������=���I�I(y��)��(w��)���������I�I(y��)��(w��)������~��

���,���ӯ��F(xi��n)���ϱ���(sh��)=��(j��ng)�I�F(xi��n)��������/������

���,��ܳɱ��M��������=�������~�³ɱ��M�ÿ��~��

����(2)�Y�a(ch��n)�I�\��r

�����ٴ�؛���D(zhu��n)��(��)=���I�I(y��)��(w��)�ɱ���ƽ����؛���~

���,��ڑ�(y��ng)���~�����D(zhu��n)��(��)=���I�I(y��)��(w��)������~��ƽ����(y��ng)���~�����~

���,��۲����Y�a(ch��n)����=��ĩ�����Y�a(ch��n)���~����ĩ�Y�a(ch��n)���~��

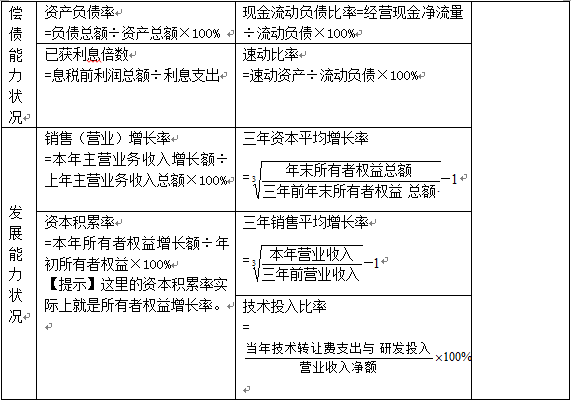

����(3)����������r

�����٬F(xi��n)������ؓ(f��)������=��(j��ng)�I�F(xi��n)��������������ؓ(f��)����

���,����لӱ���=�ل��Y�a(ch��n)������ؓ(f��)����

����(4)�l(f��)չ������r

����(��)ָ��(bi��o)�u�r

����Ӌ��ָ��(bi��o)80%(����ָ��(bi��o),������ָ��(bi��o))

������Ӌ��ָ��(bi��o) (�u�hָ��(bi��o))20%

���������c���ԽY(ji��)���u�r�÷�=����ָ��(bi��o)��?j��n)?sh��)��80%+����ָ��(bi��o)��?j��n)?sh��)��20%

؟(z��)�ξ�����؈�Ę䶴

- ��һ�����£� 2014��ؔ��(w��)�c��Ӌ���A(y��)��(x��)���Ű������

- ��һ�����£� 2014��ؔ��(w��)�c��Ӌ���A(y��)��(x��)���N�۰ٷֱȷ�

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖