�|�W���

�|�W���

ע�Զ���(w��)��

�|�W��Ӌ�ھ� >> ע�Զ���(w��)�� >> ؔ��(w��)�c��Ӌ >> ����

������.���

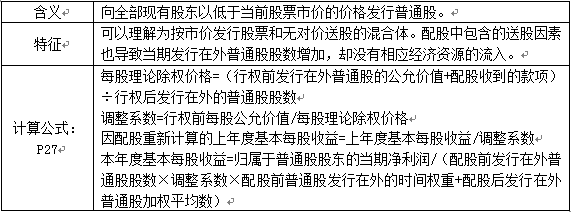

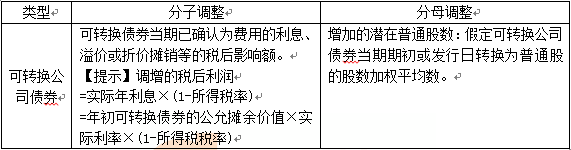

����(2)ϡ�ÿ������

���,��ٺ��x

���,��ڴ��ڿ��D(zhu��n)�Q��˾��ȯ�rϡ�ÿ�������Ӌ�㣺

�����۴����J�ə�(qu��n)�C�ɷ��ڙ�(qu��n)�r��ϡ�ÿ������Ĵ_��

؟�ξ�����؈�Ę䶴

- ��һ�����£� 2014��ؔ��(w��)�c��Ӌ���A������ӳ�I�\�����ı���

- ��һ�����£� 2014��ؔ��(w��)�c��Ӌ���A�����Ű������

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖