�|�W���

�|�W���

ע�Զ���(w��)��

�|�W��Ӌ(j��)�ھ� >> ע�Զ���(w��)�� >> ؔ(c��i)��(w��)�c��Ӌ(j��) >> ����

����2014��ؔ(c��i)��(w��)�c��Ӌ(j��)����Ҫ֪�R�c(di��n)����ӳ�@����������

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2014��ؔ(c��i)��(w��)�c��Ӌ(j��)����Ҫ֪�R�c(di��n)����ӳ�@����������,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)һ����I(y��)���ԣ�

����(��)���й�˾

����

������֪�R�c(di��n)���ڡ�ؔ(c��i)��(w��)�c��Ӌ(j��)���ڶ���ؔ(c��i)��(w��)�����ڶ���(ji��)ؔ(c��i)��(w��)�����г��õ�ؔ(c��i)��(w��)���ʵă�(n��i)��,��

����![]() ��֪�R�c(di��n)������ӳ�@����������

��֪�R�c(di��n)������ӳ�@����������

����(һ)һ����I(y��)��

����(��)���й�˾

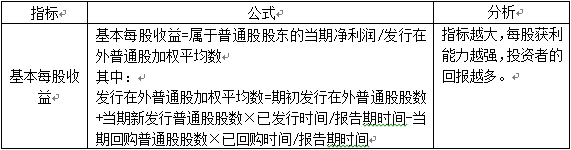

����1.ÿ������

������ӳ��I(y��)��ͨ�ɹɖ|����ÿһ�ɷ��������ܵ���I(y��)������Г�(d��n)����I(y��)̝�p�ĘI(y��)���u�r(ji��)ָ��(bi��o),��

����(1)����ÿ������

�����ٻ���Ӌ(j��)�㹫ʽ

���,��������{(di��o)������(����Ӌ(j��)�����ÿ������)

���,���.��I(y��)�ɰl(f��)��Ʊ���������e���D(zhu��n)���ɱ�,����ɻɵ�

��������������׃��I(y��)�YԴ,����������(d��ng)�ڰl(f��)��������ͨ�ɹɔ�(sh��)�l(f��)��׃�ӣ�������Ӌ(j��)�������Ј�(b��o)���g�Ĺɷݔ�(sh��),������(j��)���{(di��o)��ÿ������,��

������.���

���,��������{(di��o)������(����Ӌ(j��)�����ÿ������)

���,���.��I(y��)�ɰl(f��)��Ʊ���������e���D(zhu��n)���ɱ�,����ɻɵ�

��������������׃��I(y��)�YԴ,����������(d��ng)�ڰl(f��)��������ͨ�ɹɔ�(sh��)�l(f��)��׃�ӣ�������Ӌ(j��)�������Ј�(b��o)���g�Ĺɷݔ�(sh��),������(j��)���{(di��o)��ÿ������,��

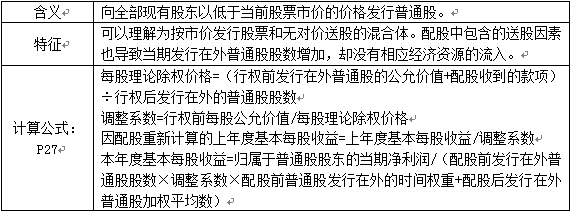

؟(z��)�ξ�����؈�Ę䶴

- ��һ��(g��)���£� 2014��ؔ(c��i)��(w��)�c��Ӌ(j��)���A(y��)��(x��)����ӳ�I�\(y��n)�����ı���

- ��һ��(g��)���£� 2014��ؔ(c��i)��(w��)�c��Ӌ(j��)���A(y��)��(x��)���Ű������

-

2014��ؔ(c��i)��(w��)�c��Ӌ(j��)���������c(di��n)���I�������ߙ�(qu��n)���Y��

2014��ؔ(c��i)��(w��)�c��Ӌ(j��)���������c(di��n)���I�Y�����ͷ�ʽ

2014�����������������c(di��n)���ɱ�,���M(f��i)�ÿ۳��Ķ���(w��)̎��

2014�����������������c(di��n)������Ķ���(w��)̎��

2014��ؔ(c��i)��(w��)�c��Ӌ(j��)���������c(di��n)����I(y��)�I���Y���ԭ��

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖