�|�W���

�|�W���

����(w��)��

�|�W��Ӌ�ھ� >> ����(w��)�� >> ��ָ�� >> ����

�������|�WС����2013��ע�Զ���(w��)����ԇ��һ݆�俼�����_��Ļ,��2012��12��27��2013���ʡ��ע�Զ���(w��)����ԇ����������m(x��)�M(j��n)��,���F(xi��n)�A��2013���½̲������У�������������_��ԇ����,���|�W�����ص����õ��½̲ĵ�һ�r�g��W(xu��)�T�������������½̲ĵ�׃����(n��i)��,��������2013��ע����ؔ��(w��)�c��Ӌ���̲�׃��(ؔ��(w��)����)��Ԕ��(x��)��(n��i)�ݣ�С�����яV��W(xu��)�T,���|�W2013��ע����ؔ��(w��)�c��Ӌ�����A(ch��)���n�����Ͼ�,���W(xu��)�T�ɵ�ꑖ|�W�M(j��n)�롰�ҵ��n�̡����r �n��������ϣ��,���A(y��)ף�V��ע����������2013���ע����ԇ��Ó�f����,���p���^�P(gu��n)!

�����İ��(qu��n)�w�|�W��Ӌ�ھ����У��D(zhu��n)�dՈע����̎��

|

�¹�(ji��) |

2012�̲�λ�� |

ԭ��(n��i)�� |

2013�̲�λ�� |

��(n��i)�� |

|

�� |

P2����� | ��I(y��)Ͷ�Y�ĸ���Ŀ���Ǟ��˫@ȡ���� | P2����� | ��I(y��)Ͷ�YĿ���Ǟ��˫@ȡ���� |

| P6 | �]��ע�� | P6 | ������ע�� | |

| P12 | ��������,��Ͷ�Y�L(f��ng)�U�����һ��ȡ6%~8%;�� | P12 | �h����ԭ��(n��i)���еġ�������,��Ͷ�Y�L(f��ng)�U�����һ��ȡ6%~8%;�� | |

|

�� |

P15����(sh��)��7�� | P15����(sh��)��6����� | ���ӡ���Ҫ�˽���I(y��)�L�ڃ�������������(qu��n)��߀��Ҫ������I(y��)��ӯ����r���Y���Y(ji��)��(g��u)�� | |

| 2P0��6�� | �����N��(y��ng)��,���A(y��)����헵ȡ� | P20��6�� | �����N��(y��ng)�տ�헵ȡ� | |

| P29~34 | ����,��ؔ��(w��)���ʾC���u�r�������� | P29~36 | ������ؔ��(w��)���ʾC���u�r�����������ꌦ�@���փ�(n��i)�����˸���,��׃���^��,�� | |

|

�� |

P35 | (��)��Ӌ��Ҫ���Y�a(ch��n) | P37 | (��)��Ӌ��Ҫ���Y�a(ch��n)�ͽ�(j��ng)�Iؓ(f��)�� |

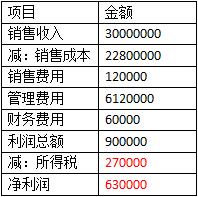

| P36-37 | ����1��ij��I(y��)20��5������������3-1��ʾ�� ��3-1 20��5���������(����)��λ��Ԫ

|

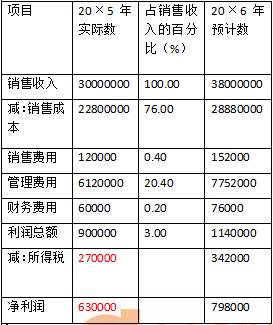

P38-39 | ����1��ij��I(y��)2��12������������3-1��ʾ�� ��3-1 2��12���������(����)��λ��Ԫ

��ԓ��I(y��)2��13����A(y��)Ӌ�N���~��38000000Ԫ,���t20��6����A(y��)Ӌ�������ɜy�����3-2��ʾ,��

| |

| P37 | ��ԓ��I(y��)�A(y��)Ӌ�Ĺ�Ӌ֧���ʞ�50%���t20��6���A(y��)�y�������������~��399000Ԫ,�������������������~=�A(y��)Ӌ��������(1-����֧����)=798000��(1-50%)=399000(Ԫ) | P39 | ��ԓ��I(y��)�A(y��)Ӌ�Ĺ�Ӌ֧���ʞ�50%,���t2��13���A(y��)�y�������������~��427500Ԫ�������������������~=�A(y��)Ӌ��������(1-����֧����)=855000��(1-50%)=427500(Ԫ) | |

| P38 | ��20��6���A(y��)Ӌ��������֪��,��20��6�������399000Ԫ����δ�����������o��I(y��)ʹ��,����ˣ���I(y��)��(y��ng)���ⲿ�I�����Y��(sh��)�~��1248000-399000=849000(Ԫ),�� | P40 | ��2��13���A(y��)Ӌ��������֪��,��2��13�������427500Ԫ����δ�����������o��I(y��)ʹ�ã����,����I(y��)��(y��ng)���ⲿ�I�����Y��(sh��)�~��1248000-427500=820500(Ԫ),�� | |

| P39 | 20��6���������������~��399000Ԫ���t�\��������ʽ��Ӌ�����£����Y����Ҫ��=8000000��(10170000/30000000-5490000/30000000)-399000=849000(Ԫ) | P41 | 2��13���������������~��399000Ԫ,���t�\��������ʽ��Ӌ�����£����Y����Ҫ��=8000000��(10170000/30000000-5490000/30000000)-427500=820500(Ԫ) |

| ������ | P53 ����(sh��)������ |

�Ј�����Խ��,����ȯ�r���Խ��; �Ј�����Խ��,����ȯ�r���Խ�� |

P55 ����(sh��)������ |

�Ј����ʸ��ڂ�ȯ���ʣ���ȯ�r��͵�; | |||

| ������ | �]��׃�� | ||||||

| ������ | �]��׃�� | ||||||

| �|�W2016�궐��(w��)����ԇ�o�n���^���n�̽�B | |||

|---|---|---|---|

| �ײ� | �n�̣�9���n�̣� | ����(w��)��11헣� | �r�� |

| �o�n���^�� | �A(y��)�ư� ���A(ch��)�� ��(x��)�}�� �v�����}�� �A�Μy�u�� ���v�� �,����� ��ǰ5����ʾ�� �C(j��)���������� |

��W(xu��)�yԇ �}��APP ȫ��λ�}��Ӗ(x��n)�� ���Ի��W(xu��)��(x��)Ӌ�� VIPÿ�¸�ِ �ھ�����(x��)�� 2��ǰ��־� �yԇ�ְ�+����ָ��(d��o) �C���}��Ӗ(x��n) 9С�r��(n��i)�ھ����� �������� |

��600/�� ��2250/5�� ��2000/4�� ��1650/3�� ُ�I>> |

؟(z��)�ξ���yanlanhuan

- ��һ�����£� ע������ͨ��������ע�Զ���(w��)���f(xi��)���W(w��ng)ַ��(li��n)ϵ��ʽ

- ��һ�����£� 2013ע����ԇ���T��Ŀ���f�̲Č��ȅR��

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖