�|�W���

�|�W���

����(w��)����

�|�W��Ӌ�ھ� >> ����(w��)���� >> ��Ӌ���T�c���{���� >> ���I(y��)�����o��(d��o) >> ����

������,���a���ӛ��

�������ӛ�~��l(f��)�F(xi��n)ӛ�~�{�C�п�Ŀ���_������ӛ���~С�ڑ�(y��ng)ӛ���~,���t�����\���a���ӛ���M�и���,�����w���E�ǣ�

��������һ���cԭ�e�`�{�C��Ŀ��ͬ�����~����ӛ���~���{�֑{�C

����ע��ժҪע�����a����¡��ա��̖�{�C��ӛ���~��

��������(j��)����ӛ�~�{�C��ӛ���~,�������a��ԭ��ӛ���~

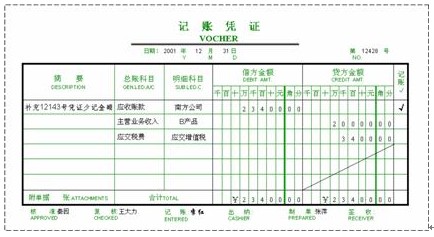

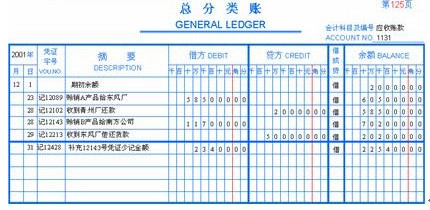

����12��31�ս�(j��ng)�z��l(f��)�F(xi��n)12��28�������~���d�N�o�Ϸ���˾��B�a(ch��n)Ʒ�N�����둪(y��ng)��120000Ԫ(��Ӌ20000Ԫ),����ֵ��20400Ԫ(��Ӌ3400Ԫ)��ȫ��δ��؛���140400Ԫ(��Ӌ23400Ԫ),���������£�

������һ��������һ����Ӌ���~��ӛ�~�{�C

�����ڶ������a���ӛ�~��

�������P(gu��n)���]���~����ӛ���~����ӛ�Ļ���Ҫ��

؟(z��)�ξ�������ã

- ��һƪ���£� �~����ӛ��������ĵ�ӛ

- ��һƪ���£� ��Ӌ���A(ch��)֪�R����r�~��

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖