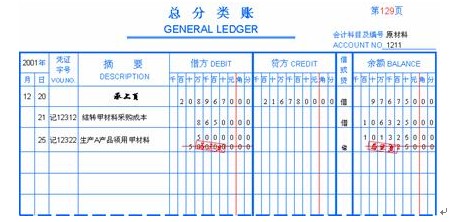

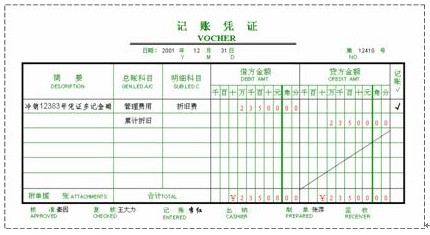

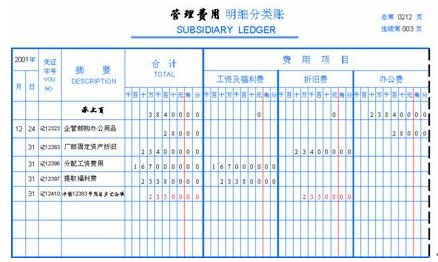

¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

īŹäš(w©┤)▓┘ū„

¢|ŖWĢ■ėŗį┌ŠĆ >> īŹäš(w©┤)▓┘ū„ >> Ģ■ėŗ╚ļķT┼c│÷╝{īŹ▓┘ >> īŻśI(y©©)╝╝─▄▌oī¦(d©Żo) >> š²╬─

ĪĪĪĪĄ┌┴∙╣Ø(ji©”)ĪĪĪĪÕe┘~Ą─Ė³š²

ĪĪĪĪę╗,ĪóäØŠĆĖ³š²Ę©╚ń╣¹ėø┘~æ{ūC¤oš`Ż¼ų╗╩Ūį┌ĄŪėø┘~▓ŠĢr│÷¼F(xi©żn)│Łīæ╗“ėŗ╦ŃÕeš`,Ż¼┐╔ęį▓╔ė├äØŠĆĖ³š²Ę©Ė³š²ĪŻŠ▀¾w▓Į¾E╩ŪŻ║

ĪĪĪĪį┌Õeš`Ą─╬─ūų╗“öĄ(sh©┤)ūų╔ŽäØę╗Śl╝tŠĆ,Ż¼▒Ē╩ŠūóõN,Ż¼Ą½▒žĒÜ╩╣įŁėąūų█E╚į┐╔▒µšJ ;

ĪĪĪĪė├╦{ūųīóš²┤_Ą─╬─ūų╗“öĄ(sh©┤)ūųīæį┌äØŠĆ╔ŽĘĮ;

ĪĪĪĪėø┘~╚╦åTį┌Ė³š²╠Ä║×├¹╗“╔wš┬Ż¼ęį├„┤_ž¤(z©”)╚╬,ĪŻ

ĪĪĪĪ╚ń─│─Ļ12į┬25╚š░l(f©Ī)│÷Ą─▓─┴Ž,Ż¼æ¬(y©®ng)×ķ50000į¬Ż¼ėø┘~æ{ūCš²┤_,Ż¼Ą½į┌ĄŪėø┘~▓ŠĢrėø│╔500000į¬,Ż¼Ė³š²╚ńŽ┬Ż║

ĪĪĪĪČ■Īó╝tūųĖ³š²Ę©

ĪĪĪĪ╝tūųĖ³š²Ę©ėųĘQ╝tūųø_õNĘ©,Ż¼╩Ūį┌ŠÄųŲėø┘~æ{ūCĢr,Ż¼░l(f©Ī)╔·ĮŅ~Īó╗“┐Ų─┐╗“ėø┘~ĘĮŽ“Ą─Õeš`,Ż¼ė╔┤╦Õeš`Ą─ėø┘~æ{ūCĄŪėø┘~▓ŠČ°░l(f©Ī)╔·Ą─ėø┘~Õeš`,Ż¼┐╔ė├╝tūųĖ³š²Ę©Ė³š²,ĪŻŠ▀¾w▓Į¾E╩ŪŻ║

ĪĪĪĪĄ┌ę╗▓ĮŻ║ŠÄųŲę╗Åł┼cįŁÕeš`æ{ūCŽÓ═¼Ą─╝tūųĮŅ~æ{ūC,Ż¼▓óō■(j©┤)ęį╚ļ┘~

ĪĪĪĪūóŻ║╚šŲ┌╠ŅīæŠÄųŲ╝tūųæ{ūCīŹļH╚šŲ┌;ŠÄ╠¢░┤«öŪ░æ{ūCĒśą“ŠÄ╠¢;š¬ę¬ūó├„Ī░ø_õNĪ┴į┬Ī┴╚šĪ┴ŅÉĪ┴╠¢Õeš`æ{ūCĪ▒

ĪĪĪĪĄ┌Č■▓ĮŻ║ŠÄųŲę╗Åłš²┤_Ą─╦{ūųæ{ūCŻ¼▓óō■(j©┤)ęįĄŪ┘~

ĪĪĪĪūóŻ║╚šŲ┌╠ŅīæŠÄųŲæ{ūCīŹļH╚šŲ┌;ŠÄ╠¢░┤«öŪ░æ{ūCĒśą“ŠÄ╠¢;š¬ę¬ūó├„Ī░Ė³š²Ī┴į┬Ī┴╚šĪ┴ŅÉĪ┴╠¢Õeš`æ{ūCĪ▒

ĪĪĪĪ╚ń╣¹ėø┘~║¾░l(f©Ī)¼F(xi©żn)╦∙ėøĮŅ~┤¾ė┌æ¬(y©®ng)ėøĮŅ~,Ż¼Č°Ģ■ėŗ┐Ų─┐║═ėø┘~ĘĮŽ“Š∙š²┤_,Ż¼┤╦Ģr┐╔ŠÄųŲę╗Åł┼cįŁÕeš`æ{ūC┐Ų─┐ŽÓ═¼ĪóĮŅ~×ķČÓėøĮŅ~Ą─╝tūųæ{ūC,Ż¼▓óō■(j©┤)ęįĄŪėø╚ļ┘~,Ż¼ęįø_õNįŁČÓėøĮŅ~ĪŻ

ĪĪĪĪūóŻ║

ĪĪĪĪš¬ę¬ūó├„Ī░ø_õNĪ┴į┬Ī┴╚šĪ┴ŅÉĪ┴╠¢æ{ūCČÓėøĮŅ~Ī▒

ĪĪĪĪ╚ńĮø(j©®ng)Öz▓ķ░l(f©Ī)¼F(xi©żn)ęčėø╚ļ╣▄└Ē┘Mė├Ą─š█┼f┘Mæ¬(y©®ng)«ö╩Ū210500į¬,Ż¼ČÓėŗ23500į¬,Ż¼Ė³š²╚ńŽ┬Ż║

ĪĪĪĪĄ┌ę╗▓ĮŻ║ė├╝tūųĮŅ~ŠÄųŲę╗ÅłČÓėø23500į¬ĮŅ~Ą─ėø┘~æ{ūC

ĪĪĪĪĄ┌Č■▓Į,Ż¼Ė∙ō■(j©┤)╔Ž╩÷╝tūųĮŅ~Ą─ėø┘~æ{ūCĄŪėø╣▄└Ē┘Mė├┘~▓ŠŻ¼░³└©┐é┘~┼c├„╝Ü┘~,Ż¼Ž┬▀ģęį╣▄└Ē┘Mė├├„╝Ü┘~ĄŪėø×ķ└²Ż║

ž¤(z©”)╚╬ŠÄ▌ŗŻ║│§Ģį╬ó├Ż

- ╔Žę╗Ų¬╬─š┬Ż║ ┘~▓ŠĄŪėøŻ║┐éĘųŅÉÄżĄ─ĄŪėø

- Ž┬ę╗Ų¬╬─š┬Ż║ Ģ■ėŗ╗∙ĄA(ch©│)ų¬ūRŻ║ą“Ģr┘~▓Š

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢