¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

īŹäš(w©┤)▓┘ū„

¢|ŖWĢ■ėŗį┌ŠĆ >> īŹäš(w©┤)▓┘ū„ >> ╚½├µĢ■ėŗ║╦╦ŃīŹäš(w©┤) >> Ģ■ėŗł¾▒Ē >> š²╬─

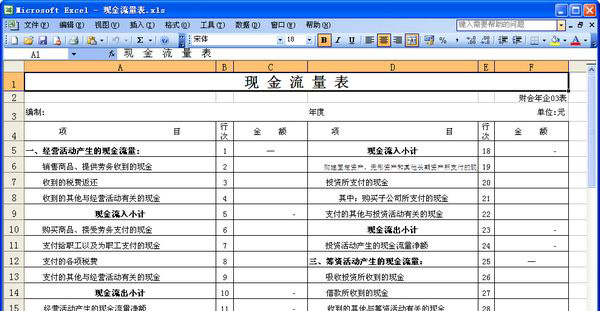

ĪĪĪĪŠÄųŲ¼F(xi©żn)Į┴„┴┐▒Ēę╗ų▒╩ŪųąąĪŲ¾śI(y©©)Ģ■ėŗ╚╦åT├µ┼RĄ─ę╗éĆļy³c,ĪŻ×ķ┴╦ĮŌøQ▀@éĆå¢Ņ}Ż¼╬ęéā═©▀^Ę┤Å═(f©┤)īŹ█`,Ż¼æ¬(y©®ng)ė├ExcelŠÄųŲ¼F(xi©żn)Į┴„┴┐▒Ē,Ż¼┐╔ęįĮŌ┤╦ļyŅ},ĪŻ

ĪĪĪĪĮ©┴ó▒Ēā╚(n©©i)═Ōµ£Įė

ĪĪĪĪ┤“ķ_ExcelŻ¼Ė∙ō■(j©┤)Ų¾śI(y©©)Ģ■ėŗ£╩(zh©│n)ätįO(sh©©)ų├ā╔Åł╣żū„▒Ē,Ż¼╝┤Ī░¼F(xi©żn)Į┴„┴┐▒Ē╣żū„ĄūĖÕĪ▒║═Ī░¼F(xi©żn)Į┴„┴┐▒ĒĪ▒,ĪŻ░³└©Į©┴ó▒Ēā╚(n©©i)µ£Įė║═¼F(xi©żn)Į┴„┴┐▒Ē▒Ēā╚(n©©i)µ£Įėā╔▓┐ĘųĪŻ

ĪĪĪĪĄ┌ę╗,Ż¼¼F(xi©żn)Į┴„┴┐▒Ē╣żū„ĄūĖÕ▒Ēā╚(n©©i)µ£Įė,ĪŻ

ĪĪĪĪĪ░┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē┘Y┴ŽĪ▒▒Ēā╚(n©©i)µ£ĮėŻ¼ų„ę¬╩ŪĖ∙ō■(j©┤)▒Ēā╚(n©©i)ĒŚ─┐Ą─╣┤╗³ĻP(gu©Īn)ŽĄĮ©┴óµ£Įė,ĪŻ

ĪĪĪĪ┘Y«a(ch©Żn)Ī░£p╔┘╗“į÷╝ėĪ▒Ö┌µ£ĮėŻ║

ĪĪĪĪC5-D5=E5;C6-D6=E6;C7-D7=E7;Ųõ╦¹ę└┤╦ŅÉ═Ų,ĪŻ

ĪĪĪĪžō(f©┤)é∙┼cÖÓ(qu©ón)ęµĪ░į÷╝ė╗“£p╔┘Ī▒Ö┌µ£ĮėŻ║D26-C26=E26;D34-C34=E34;Ųõ╦¹ę└┤╦ŅÉ═ŲĪŻ

ĪĪĪĪĪ░└¹ØÖ▒Ē┘Y┴ŽĪ▒▒Ēā╚(n©©i)µ£ĮėŻ║

ĪĪĪĪG8=G5-G6-G7;G13=G8+G9-10-G11-G12;G21=G13+G14+G15+G18-G19;G23=G21-G22.

ĪĪĪĪĪ░¼F(xi©żn)Į┴„┴┐ĒŚ─┐Ī▒▒Ēā╚(n©©i)µ£ĮėŻ║

ĪĪĪĪC46+D46+E46=G46;C54+D54+E54+F54=G54;G56=G51;G57=E17.

ĪĪĪĪŽ╚Į©┴óų„▒ĒĒŚ─┐Ė„Ö┌µ£ĮėŻ¼╚╗║¾į┘ča│õ┘Y┴ŽĖ„Ö┌µ£ĮėŻ║E21=SUM(E6Ż║E20);E42=E38-E39+E40-E41.

ĪĪĪĪĄ┌Č■,Ż¼Į©┴ó▒Ē═Ōµ£Įė,ĪŻ

ĪĪĪĪŠ═╩ŪĮ©┴ó¼F(xi©żn)Į┴„┴┐▒Ē┼c¼F(xi©żn)Į┴„┴┐▒Ē╣żū„ĄūĖÕų«ķgĄ─µ£ĮėŻ¼ęį▒Ńūįäė╔·│╔¼F(xi©żn)Į┴„┴┐▒Ē,ĪŻ

ĪĪĪĪ╠ŅųŲ¼F(xi©żn)Į┴„┴┐▒Ē

ĪĪĪĪŽ╚ę¬╠ŅųŲ¼F(xi©żn)Į┴„┴┐▒Ē╣żū„ĄūĖÕ,ĪŻį┌╠ŅųŲ¼F(xi©żn)Į┴„┴┐▒Ē╣żū„ĄūĖÕĢrŻ¼Ę▓╩ŪĦ╦{Ąū╔½Ą─ĘĮ┐“▓╗ąĶ╠Ņīæ,Ż¼ų╗ąĶ╠Ņīæ▓╗ĦŅü╔½Ą─ĘĮ┐“,ĪŻ

ĪĪĪĪ┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē┘Y┴Ž╠ŅīæĢrŻ¼┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē┘Y┴ŽĖ„Ö┌öĄ(sh©┤)ūųĖ∙ō■(j©┤)═¼Ų┌┘Y«a(ch©Żn)žō(f©┤)é∙▒ĒĖ„ī”æ¬(y©®ng)ĒŚ─┐Ą─Ų┌│§öĄ(sh©┤),ĪóŲ┌─®öĄ(sh©┤)╠Ņīæ,ĪŻ

ĪĪĪĪ└¹ØÖ▒Ē┘Y┴Ž╠ŅīæĢrŻ¼└¹ØÖ▒Ē┘Y┴ŽĖ„Ö┌öĄ(sh©┤),Ż¼┤¾▓┐ĘųĖ∙ō■(j©┤)═¼Ų┌└¹ØÖ▒Ēī”æ¬(y©®ng)ĒŚ─┐╠Ņīæ,Ż¼Ą½Ųõųą╠Äų├ĘŪ┴„äė┘Y«a(ch©Żn)╩šęµĪó╠Äų├ĘŪ┴„äė┘Y«a(ch©Żn)ōp╩¦,Īó╣╠Č©┘Y«a(ch©Żn)ł¾ÅUōp╩¦Ą╚3éĆĒŚ─┐ąĶę¬Ė∙ō■(j©┤)ĀIśI(y©©)═Ōų¦│÷├„╝Ü(x©¼)┘~Ęų╬÷╠Ņīæ,ĪŻ

ĪĪĪĪ¼F(xi©żn)Į┴„┴┐ĒŚ─┐▒Ē╠ŅīæĢrŻ¼ČÉ┘MĘĄ╗ž╩šĄĮĄ─¼F(xi©żn)ĮĒŚ─┐,Ż¼Ė∙ō■(j©┤)æ¬(y©®ng)Į╗ČÉĮ├„╝Ü(x©¼)┘~Ęų╬÷ėŗ╦Ń╠Ņīæ;╩š╗ž═Č┘Y╩šĄĮĄ─¼F(xi©żn)ĮĒŚ─┐,Ż¼Ė∙ō■(j©┤)ėąĻP(gu©Īn)═Č┘Y┘~æ¶Ą─┘JĘĮ░l(f©Ī)╔·Ņ~Ęų╬÷╠Ņīæ;╚ĪĄ├═Č┘Y╩šęµ╩šĄĮĄ─¼F(xi©żn)ĮĒŚ─┐Ż¼Ė∙ō■(j©┤)═Č┘Y╩šęµ├„╝Ü(x©¼)┘~Ęų╬÷ėŗ╦Ń╠Ņīæ;╠Äų├ĘŪ┴„äė┘Y«a(ch©Żn)╩šĄĮ¼F(xi©żn)ĮĒŚ─┐,Ż¼Ųõā╚(n©©i)╚▌░³└©╠Äų├╣╠Č©┘Y«a(ch©Żn)Īó¤oą╬┘Y«a(ch©Żn)║═Ųõ╦¹ķLŲ┌┘Y«a(ch©Żn)Ą╚╩šĄĮĄ─¼F(xi©żn)Į,Ż¼Ė∙ō■(j©┤)ėąĻP(gu©Īn)┘Y«a(ch©Żn)╠Äų├├„╝Ü(x©¼)┘~Ęų╬÷ėŗ╦Ń╠Ņīæ;╬³╩š═Č┘Y╩šĄĮĄ─¼F(xi©żn)ĮĒŚ─┐,Ż¼Ė∙ō■(j©┤)īŹ╩š┘Y▒ŠĪó┘Y▒Š╣½ĘeĄ╚├„╝Ü(x©¼)┘~Ęų╬÷╠Ņīæ;╚ĪĄ├ĮĶ┐Ņ╩šĄĮĄ─¼F(xi©żn)ĮĒŚ─┐,Ż¼Ė∙ō■(j©┤)Č╠Ų┌ĮĶ┐Ņ,ĪóķLŲ┌ĮĶ┐ŅĄ╚├„╝Ü(x©¼)┘~Ą─┘JĘĮ░l(f©Ī)╔·Ņ~Ęų╬÷╠Ņīæ;ų¦ĖČ┬Ü╣ż╣ż┘YĄ╚Ą─¼F(xi©żn)ĮĒŚ─┐Ż¼Ę┤ė│ų¦ĖČ┬Ü╣ż╣ż┘Y╝░×ķ┬Ü╣żų¦ĖČĄ─╦∙ėą¼F(xi©żn)Į,Ż¼Įėų°┐╔╠ŅųŲ¼F(xi©żn)Į┴„┴┐▒Ē,ĪŻ

ĪĪĪĪį┌═Ļ│╔¼F(xi©żn)Į┴„┴┐▒Ē╣żū„ĄūĖÕ║¾Ż¼¼F(xi©żn)Į┴„┴┐▒ĒĄ─Į^┤¾ČÓöĄ(sh©┤)ĒŚ─┐Ą─öĄ(sh©┤)ūųęčĮø(j©®ng)ūįäė╔·│╔,ĪŻų╗ėą╔┘öĄ(sh©┤)ÄūéĆĒŚ─┐ąĶę¬ča│õ╠Ņīæ,Ż¼ī”ė┌ø]ėą░l(f©Ī)ąąé∙╚»║═╚┌┘YūŌ╚ļ╣╠Č©┘Y«a(ch©Żn)Ą─Ų¾śI(y©©)Ż¼▓╗╔µ╝░¼F(xi©żn)Į┴„┴┐Ą─ųž┤¾═Č,Īó╗I┘Y╗ŅäėĄ╚ŽÓĻP(gu©Īn)ĒŚ─┐▓╗ąĶę¬╠Ņīæ;ī”ø]ėąČ╠Ų┌ī”═Ō═Č┘YĄ─Ų¾śI(y©©),Ż¼¼F(xi©żn)ĮĄ╚ār╬’Ų┌─®ėÓŅ~ĪóŲ┌│§ėÓŅ~ĒŚ─┐ę▓▓╗ąĶę¬╠Ņīæ,ĪŻ

ĪĪĪĪ▒Š▒Ē╠ŅīæĄ─ųž³c╩ŪŲõ╦¹Įø(j©®ng)ĀI╗Ņäė╩šĄĮ║═ų¦ĖČĄ─¼F(xi©żn)Įā╔éĆĒŚ─┐,Ż¼╩šĄĮŲõ╦¹Įø(j©®ng)ĀI╗ŅäėĄ─¼F(xi©żn)ĮĒŚ─┐,Ż¼ų„ę¬ėąŲ¾śI(y©©)╩šĄĮš■Ė«ča┘N┘MĪóĮė╩▄ŠĶ┘ø┐Ņ,Īó┤µ┐Ņ└¹Žó╩š╚ļĄ╚,Ż¼Ė∙ō■(j©┤)žöäš(w©┤)┘Mė├ĪóĀIśI(y©©)═Ō╩š╚ļĄ╚├„╝Ü(x©¼)┘~Ęų╬÷╠Ņīæ;ų¦ĖČŲõ╦¹Įø(j©®ng)ĀI╗ŅäėĄ─¼F(xi©żn)ĮĒŚ─┐,Ż¼ų„ę¬Ę┤ė│Ų¾śI(y©©)ęį¼F(xi©żn)Įų¦ĖČĄ─┴P┐Ņ,Īó▓Ņ┬├┘MĪóśI(y©©)äš(w©┤)šą┤²┘M,Īó▒ŻļU┘MĄ╚,Ż¼Ė∙ō■(j©┤)╣▄└Ē┘Mė├ĪóõN╩█┘Mė├Ą╚├„╝Ü(x©¼)┘~Ęų╬÷ėŗ╦Ń╠Ņīæ,ĪŻ

ĪĪĪĪį┌╠Ņīæ▀@ā╔ĒŚ─┐Ģr,Ż¼│²┴╦ę¬▒ŻūCöĄ(sh©┤)ō■(j©┤)üĒį┤Ą─£╩(zh©│n)┤_═ŌŻ¼▀ĆūóęŌ¼F(xi©żn)Į┴„┴┐▒ĒĄ─ŲĮ║ŌĻP(gu©Īn)ŽĄ,Ż¼▒ŻūCų„▒Ē▓┐ĘųĮø(j©®ng)ĀI╗Ņäė«a(ch©Żn)╔·Ą─¼F(xi©żn)Į┴„┴┐ā¶Ņ~┼cča│õ┘Y┴Ž▓┐ĘųĄ─Įø(j©®ng)ĀI╗Ņäė«a(ch©Żn)╔·Ą─¼F(xi©żn)Į┴„┴┐ā¶Ņ~ŽÓĄ╚,ĪŻ

ĪĪĪĪīŹ└²ĮŌ╬÷║■─ŽŽµš\╣½╦Š╩Ūę╗╝ę├±ĀIĮ©ų■╩®╣żŲ¾śI(y©©)Ż¼¼F(xi©żn)ėąžöĢ■╚╦åTā╔╚╦,Ż¼Ģ■ėŗ║═│÷╝{Ė„ę╗├¹,Ż¼Ģ■ėŗ╩Ūę╗├¹ų╗ėą4─ĻĢ■ėŗ╣żū„Įø(j©®ng)ÜvĄ──Ļ▌pĢ■ėŗŻ¼╣½╦Šø]ėą┘Åų├Ģ■ėŗ▄ø╝■,Ż¼Ģ■ėŗėø┘~▀Ćų╗─▄▓╔ė├é„Įy(t©»ng)Ą─╩ų╣żėø┘~ĘĮĘ©,Ż¼ŲĮĢrų╗ę¬Ū¾ŠÄųŲ┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē║═└¹ØÖ▒ĒĪŻ

ĪĪĪĪĄ½Ų¾śI(y©©)ų„ę¬Å─╩┬Ą─Į©ų■Ę└╦«śI(y©©)äš(w©┤),Ż¼╦∙ėąśI(y©©)äš(w©┤)╗∙▒Š╔Ž┐┐═Čś╦(bi©Īo)ĖéĀĽ@Ą├,Ż¼╣½╦Š├┐─Ļ▒žĒÜ╚ĪĄ├░³└©¼F(xi©żn)Į┴„┴┐▒Ēį┌ā╚(n©©i)Ą─Įø(j©®ng)▀^ūóāįĢ■ėŗĤīÅėŗĄ─Ģ■ėŗ─Ļł¾ĪŻ

ĪĪĪĪė╔ė┌╣½╦ŠĢ■ėŗ╚╦åT▓╗╩ņŽż¼F(xi©żn)Į┴„┴┐▒Ē,ĪŻĮø(j©®ng)┴╦ĮŌ,Ż¼įō╣½╦Šø]ėą▓╗╔µ╝░¼F(xi©żn)ĮĄ─ųž┤¾═Č┘YĪó╗I┘Y╗Ņäė,Ż¼═Č┘Y╗Ņäėę▓▒╚▌^å╬ę╗,Ż¼ų╗į÷╠Ē┴╦▓┐Ęų╣╠Č©┘Y«a(ch©Żn)ĪŻ

ĪĪĪĪę“┤╦,Ż¼│²┴╦īóįō╣½╦Š╠ß╣®Ą─┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē║═└¹ØÖ▒ĒöĄ(sh©┤)ō■(j©┤)õø╚ļ¼F(xi©żn)Į┴„┴┐▒Ē╣żū„ĄūĖÕ═Ō,Ż¼Ųõ╦¹ų╗╦č╝»┴╦ā╔éĆĒŚ─┐Ą─öĄ(sh©┤)ō■(j©┤)Ż¼╝┤═©▀^╣▄└Ē┘Mė├,ĪóõN╩█┘Mė├,ĪóÄņ┤µ¼F(xi©żn)Į║═Ńyąą┤µ┐ŅĄ╚├„╝Ü(x©¼)┘~╦č╝»ĄĮ╩šĄĮŲõ╦¹┼cĮø(j©®ng)ĀI╗ŅäėėąĻP(gu©Īn)Ą─¼F(xi©żn)Į║═ų¦ĖČŲõ╦¹┼cĮø(j©®ng)ĀI╗ŅäėėąĻP(gu©Īn)Ą─¼F(xi©żn)ĮĄ─öĄ(sh©┤)ō■(j©┤)Ż¼ė├Ģr▓╗ĄĮ1ąĪĢr▒ŃŠÄ│÷┴╦¼F(xi©żn)Į┴„┴┐▒ĒĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║│§Ģį╬ó├Ż

- ╔Žę╗Ų¬╬─š┬Ż║ ╣½╦Šžöäš(w©┤)ł¾▒ĒĘų╬÷īŹė├ąĪ╝╝Ū╔

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢