¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

Ė▀╝ēĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> Ė▀╝ēĢ■ėŗĤ >> Ė▀╝ēĢ■ėŗīŹäš >> Å═┴ĢųĖī¦ >> š²╬─

2016Ė▀╝ēĢ■ėŗīŹäšŅA┴ĢŻ║╚┌┘YęÄ(gu©®)äØ┼cŲ¾śI(y©©)į÷ķL╣▄└ĒŻ©2Ż®

|

ī¦ |

ĪĪĪĪ2016─ĻĖ▀╝ēĢ■ėŗĤ┐╝įć╗∙ĄAÅ═┴Ģéõ┐╝ļAČ╬ęčĮøķ_╩╝Ż¼×ķ┴╦Ė³║├Ą─Ä═ų·┐╝╔·éõ┐╝Å═┴Ģ,Ż¼¢|ŖWĢ■ėŗį┌ŠĆĖ▀╝ēĢ■ėŗĤŅlĄ└╠ž×ķ┤¾╝ęš¹└Ē┴╦Ż║Ė▀╝ēĢ■ėŗīŹäš >> Ą┌Č■š┬ >> Ų¾śI(y©©)═Č┘Y,Īó╚┌┘YøQ▓▀┼c╝»łF┘YĮ╣▄└Ē >> Ą┌Č■╣Ø(ji©”) >> ╚┌┘YøQ▓▀ >> ╚┌┘YęÄ(gu©®)äØ┼cŲ¾śI(y©©)į÷ķL╣▄└Ē Ą─ŽÓĻPā╚╚▌ĪŻ |

ĪĪĪĪ[ąĪŠÄĪ░─╚īæ─Ļ╚AĪ▒] ¢|ŖWĢ■ėŗį┌ŠĆĖ▀╝ēĢ■ėŗĤŅlĄ└╠ß╣®Ż║2016Ė▀╝ēĢ■ėŗīŹäšŅA┴Ģ┐╝³cŻ║╚┌┘YęÄ(gu©®)äØ┼cŲ¾śI(y©©)į÷ķL╣▄└ĒŻ©2Ż®,ĪŻ

ĪĪĪĪ2016Ė▀╝ēĢ■ėŗīŹäšŅA┴Ģ┐╝³cŻ║╚┌┘YęÄ(gu©®)äØ┼cŲ¾śI(y©©)į÷ķL╣▄└ĒŻ©2Ż®

ĪĪĪĪŻ©Č■Ż®õN╩█į÷ķLĪó╚┌┘Y╚▒┐┌┼cé∙äš╚┌┘Y▓▀┬įŽ┬Ą─┘Y«ažōé∙┬╩

ĪĪĪĪõN╩█╩š╚ļį÷ķLąĶę¬═Č┘Y└Łäė▀MČ°ę²░l(f©Ī)═Ō▓┐╚┌┘YąĶę¬┴┐Ą─į÷╝ėĪŻĄ½õN╩█╩š╚ļį÷ķL┬╩┼c═Ō▓┐╚┌┘YąĶę¬┴┐į÷╝ė┬╩▓óĘŪ═Ļ╚½═¼▓Į,Ż¼įŁę“į┌ė┌Ż║ę╗╩ŪõN╩█╩š╚ļį÷ķLĢ■ĦüĒā╚▓┐╚┌┘YĄ─į÷ķL,Ż╗Č■╩ŪŲ¾śI(y©©)īóžōé∙╚┌┘Yū„×ķę╗éƬÜ┴óĄ─øQ▓▀╩┬ĒŚė╔╣▄└ĒīėøQ▓▀Ż¼Č°▓╗╩Ū╝┘Č©ļSõN╩█į÷ķLČ°ūį░l(f©Ī)į÷ķL,ĪŻ

ĪĪĪĪ░ķļSõN╩█į÷ķL,Ż¼ŅAėŗ┘Y«aį÷ķL╦┘Č╚īóĖ▀ė┌ŅAėŗā╚▓┐╚┌┘Y┴┐Ą─į÷ķL╦┘Č╚Ż¼ā╔š▀▓ŅŅ~╝┤śŗ│╔Ī░ØMūŃį÷ķLŚl╝■Ž┬Ī▒Ą─═Ō▓┐╚┌┘YąĶŪ¾┴┐Ż©╚┌┘Y╚▒┐┌Ż®,ĪŻ

ĪĪĪĪ═Ō▓┐╚┌┘YąĶŪ¾┴┐=┘Y«aį÷╝ėĪ¬┴¶┤µ╩šęµį÷╝ė

ĪĪĪĪ=┘Y«aš╝õN╩█░┘Ęų▒╚Ī┴õN╩█į÷ķLŅ~Ī¬ŅAėŗõN╩█╩š╚ļĪ┴ŅAėŗõN╩█ā¶└¹┬╩Ī┴Ż©1Ī¬ŅAėŗ¼F(xi©żn)Į╣╔└¹ų¦ĖČ┬╩Ż®

ĪĪĪĪĪŠų„ę¬╠ß╩ŠĪ┐īóžōé∙╚┌┘Yū„×ķę╗éƬÜ┴óĄ─øQ▓▀╩┬ĒŚė╔╣▄└ĒīėøQ▓▀,ĪŻ

ĪĪĪĪŻ©╚²Ż®╚┌┘YęÄ(gu©®)äØ┼cŲ¾śI(y©©)į÷ķL┬╩ŅA£y

ĪĪĪĪÅ─Ų¾śI(y©©)į÷ķLĪóā╚▓┐┴¶┤µ╚┌┘Y┴┐┼c═Ō▓┐╚┌┘YąĶę¬┴┐Ą─ĻPŽĄ╔Ž┐╔ęį┐┤│÷,Ż¼Ų¾śI(y©©)į÷ķLę╗ĘĮ├µę└┘ćė┌ā╚▓┐┴¶┤µ╚┌┘Yį÷ķL,Ż¼┴Ēę╗ĘĮ├µę└┘ćė┌═Ō▓┐╚┌┘YŻ©ė╚Ųõ╩Ūžōé∙╚┌┘YŻ®ĪŻŲ¾śI(y©©)╣▄└Ēš▀īóĢ■╠ß│÷▀@śėĄ─å¢Ņ}Ż║

ĪĪ�,Īó┘╝┘Č©Ų¾śI(y©©)å╬╝āę└┐┐ā╚▓┐┴¶┤µ╚┌┘Y,Ż¼ätŲ¾śI(y©©)į÷ķL┬╩ėąČÓ┤¾Ż┐

ĪĪ�,Īó┌╚ń╣¹Ų¾śI(y©©)▒Ż│ų┘Y▒ŠĮYśŗ▓╗ūā,Ż¼╝┤į┌ėąā╚▓┐┴¶┤µ╚┌┘Y╝░ŽÓ┼õ╠ūĄ─žōé∙╚┌┘YŪķørŽ┬Ż©▓╗░l(f©Ī)ąąą┬╣╔╗“ūĘ╝ėą┬Ą─ÖÓęµ┘Y▒Š═Č╚ļŻ®Ż¼╣½╦ŠĄ─śOŽ▐į÷ķL╦┘Č╚ĄĮĄūėąČÓ┐ņ,Ż┐

ĪĪĪĪ1.ā╚▓┐į÷ķL┬╩

ĪĪĪĪā╚▓┐į÷ķL┬╩╩ŪųĖ╣½╦Šį┌ø]ėą╚╬║╬Ī░ī”═ŌĪ▒╚┌┘YŻ©░³└©žōé∙║═ÖÓęµ╚┌┘YŻ®ŪķørŽ┬Ą─ŅAŲ┌ūŅ┤¾į÷ķL┬╩,Ż¼╝┤╣½╦Š═Ļ╚½ę└┐┐ā╚▓┐┴¶┤µ╚┌┘Y╦∙─▄«a╔·Ą─ūŅĖ▀į÷ķLśOŽ▐

ĪĪĪĪ╝┘įOžōé∙╚┌┘Y×ķ┴ŃĪŻ

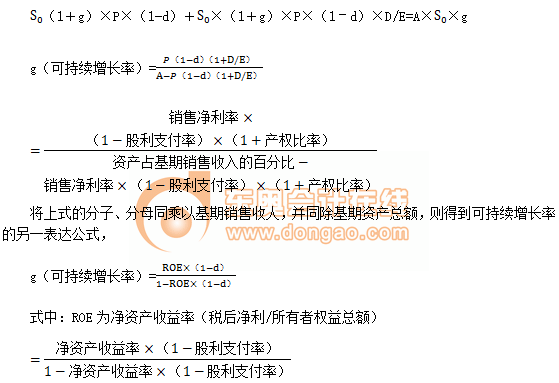

ĪĪĪĪ═Ō▓┐╚┌┘YąĶŪ¾=Ż©AĪ┴S0Ī┴gŻ®-[PĪ┴Ī┴Ż©1+gŻ®Ī┴Ż©1-dŻ®]=0

ĪĪĪĪätūāōQ║¾┐╔Ą├Ż║![]()

ĪĪĪĪ=![]()

ĪĪĪĪīó╔Ž╩ĮĄ─Ęųūė,ĪóĘų─Ė═¼│╦õN╩█╩š╚╦,Ż¼▓ó═¼│²┘Y«a┐éŅ~╝┤┐╔Ą├ĄĮŪ¾ā╚▓┐į÷ķL┬╩Ą─┴Ēę╗éĆ│Żė├╣½╩ĮŻ¼╝┤Ż║=![]()

ĪĪĪĪ╩ĮųąŻ║ROA×ķ╣½╦Š┐é┘Y«ał¾│Ļ┬╩Ż©╝┤ČÉ║¾ā¶└¹/┐é┘Y«aŻ®

ĪĪĪĪ2.┐╔│ų└m(x©┤)į÷ķL┬╩

ĪĪĪĪ┐╔│ų└m(x©┤)į÷ķL┬╩╩ŪųĖŲ¾śI(y©©)į┌ŠS│ų─│ę╗─┐ś╦╗“ūŅ╝čé∙äš/ÖÓęµ▒╚┬╩Ū░╠ߎ┬,Ż¼▓╗ī”═Ō░l(f©Ī)ąąą┬╣╔Ą╚ÖÓęµ╚┌┘YĢrĄ─ūŅĖ▀į÷ķL┬╩,ĪŻ┐╔│ų└m(x©┤)į÷ķL┬╩Ą─ėŗ╦Ń╣½╩Į┐╔═©▀^╚ńŽ┬▓Į¾E▀Mąą═Ųī¦Ż║

ĪĪ�,ĪŻ�1Ż®õN╩█į÷ķLĦüĒą┬į÷Ą─ā╚▓┐┴¶┤µ╚┌┘YŅ~S0=Ż©1Ż½gŻ®Ī┴PĪ┴Ż©1-dŻ®,ĪŻ

ĪĪĪĪŻ©2Ż®×ķŠS│ų─┐ś╦┘Y▒ŠĮYśŗ,Ż¼ąĶꬹ┬į÷Ą─žōé∙╚┌┘YŅ~S0=Ī┴Ż©1Ż½gŻ®Ī┴PĪ┴Ż©1-dŻ®Ī┴D/E,ĪŻ

ĪĪĪĪį┌▓╗┐╝æ]ą┬╣╔░l(f©Ī)ąą╗“ą┬į÷ÖÓęµ╚┌┘YŽ┬Ż¼╔Ž╩÷ā╔ĒŚ┘Y▒ŠüĒį┤æ¬Ą╚ė┌õN╩█į÷ķLī”┘Y«aĄ─į÷┴┐ąĶŪ¾Ż©┘Y«aš╝õN╩█░┘Ęų▒╚Ī┴į÷┴┐õN╩█=AĪ┴S0Ī┴gŻ®

ĪĪĪĪ┘Y«aį÷╝ėŅ~=žōé∙į÷╝ėŅ~+┴¶┤µ╩šęµį÷╝ėŅ~

ĪĪĪĪė╔┤╦Ą├ĄĮŻ║

ĪĪĪĪĪŠ3Ī┐

ĪĪ�,ĪŻ©▒Š╬─ā╚╚▌░µÖÓÜw¢|ŖWĢ■ėŗį┌ŠĆ╦∙ėą ▐D▌dšłūó├„│÷╠ÄŻ®

ĪĪĪĪŽÓĻP═Ų╦]Ż║

ž¤╚╬ŠÄ▌ŗŻ║─╚īæ─Ļ╚A

- ╔Žę╗éĆ╬─š┬Ż║ 2016Ė▀╝ēĢ■ėŗīŹäšŅA┴Ģ┐╝³cŻ║╚┌┘YęÄ(gu©®)äØ┼cŲ¾śI(y©©)į÷ķL╣▄└ĒŻ©1Ż®

- Ž┬ę╗éĆ╬─š┬Ż║ 2016Ė▀╝ēĢ■ėŗīŹäšŅA┴Ģ┐╝³cŻ║╚┌┘YęÄ(gu©®)äØ┼cŲ¾śI(y©©)į÷ķL╣▄└ĒŻ©3Ż®

Į“╣½ŠW░▓éõ12010202000755╠¢

Į“╣½ŠW░▓éõ12010202000755╠¢