¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

Ė▀╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)Ĥ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> Ė▀╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)Ĥ >> Ė▀╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤) >> Å═(f©┤)┴Ģ(x©¬)ųĖī¦(d©Żo) >> š²╬─

Ų¾śI(y©©)╚┌┘YĘĮ╩Į?j©®ng)Q▓▀ų«ÖÓ(qu©ón)ęµ╚┌┘YĘĮ╩Į

ĪŠąĪŠÄĪ░─╚īæ(xi©¦)─Ļ╚AĪ▒Ī┐▒ŠŲ¬×ķ2014ĪČĖ▀╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĄ┌Č■š┬Ī░Ų¾śI(y©©)═Č┘YĪó╚┌┘YøQ▓▀┼c╝»łF(tu©ón)┘YĮ╣▄└ĒĪ▒Ą┌Č■╣Ø(ji©”)ų¬ūR(sh©¬)³c(di©Żn)Š½ųvŻ║╚┌┘YøQ▓▀,ĪŻŲõų„ę¬ā╚(n©©i)╚▌░³└©╚┌┘YŪ■Ą└ĪóĘĮ╩Į┼cŲ¾śI(y©©)╚┌┘Yæ(zh©żn)┬įįu(p©¬ng)ār(ji©ż),Īó╚┌┘YęÄ(gu©®)äØ┼cŲ¾śI(y©©)į÷ķL(zh©Żng)╣▄└Ē,ĪóŲ¾śI(y©©)╚┌┘YĘĮ╩Į?j©®ng)Q▓▀,ĪóŲ¾śI(y©©)┘Y▒ŠĮY(ji©”)śŗ(g©░u)øQ▓▀┼c╣▄└ĒĪóŲ¾śI(y©©)╝»łF(tu©ón)žö(c©ói)äš(w©┤)’L(f©źng)ļU(xi©Żn)┐žųŲ,ĪŻ▒Š╣Ø(ji©”)ų„ę¬ĮķĮBŲ¾śI(y©©)╚┌┘YĘĮ╩Į?j©®ng)Q▓▀ĪŻ

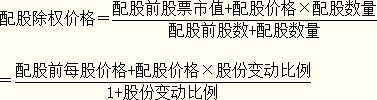

╚┌┘YøQ▓▀ų«Ų¾śI(y©©)╚┌┘YĘĮ╩Į?j©®ng)Q▓▀Ż©1Ż®

Ų¾śI(y©©)╚┌┘YĘĮ╩ĮĘųÖÓ(qu©ón)ęµ╚┌┘Y║═žō(f©┤)é∙╚┌┘Yā╔┤¾ŅÉ(l©©i),Ż¼▀@ā╔┤¾ŅÉ(l©©i)Ž┬▀Ć┐╔Ęųäe╝Ü(x©¼)Ęų×ķĖ³Š▀¾wĄ─╚┌┘YĘĮĘ©║═╩ųČ╬,ĪŻÅ─╚┌┘Yæ(zh©żn)┬įĮŪČ╚,Ż¼╚┌┘YĘĮ╩Į▀xō±ų„ę¬ßśī”(du©¼)ęįŽ┬øQ▓▀╩┬ĒŚ(xi©żng),ĪŻ

Ż©ę╗Ż®ÖÓ(qu©ón)ęµ╚┌┘YĘĮ╩Į

Ų¾śI(y©©)ÖÓ(qu©ón)ęµ╚┌┘Y╩Ū═©▀^(gu©░)░l(f©Ī)ąą╣╔Ų▒╗“Įė╩▄═Č┘Yš▀ų▒Įė═Č┘YĄ╚Č°½@Ą├┘Y▒ŠĄ─ę╗ĘNĘĮ╩ĮĪŻŲõųą,Ż¼æ(zh©żn)┬į═Č┘Yš▀ę²╚ļ,ĪóÖÓ(qu©ón)ęµį┘╚┌┘YŻ©╚ńį÷░l(f©Ī)Īó┼õ╣╔Ż®Ą╚īó│╔×ķ╣½╦Š╚┌┘Y╣▄└ĒĄ─ųž³c(di©Żn),ĪŻ

1.╬³╩šų▒Įė═Č┘Y┼cę²╚ļæ(zh©żn)┬į═Č┘Yš▀

╬³╩šų▒Įė═Č┘Y╩ŪŲ¾śI(y©©)ÖÓ(qu©ón)ęµ╚┌┘YĄ─ų„ę¬ĘĮ╩Į,Ż¼Č°æ(zh©żn)┬į═Č┘Yš▀Ą─ę²╚ļät╩Ū╬³╩šų▒Įė═Č┘YĄ─╣▄└ĒøQ▓▀╦∙ĻP(gu©Īn)ūóĄ─ųž³c(di©Żn),ĪŻ

ų╗ėąĘ¹║ŽŽ┬╩÷╠žš„Ą─═Č┘Yš▀▓┼╩Ū║ŽĖ±Ą─æ(zh©żn)┬į═Č┘Yš▀Ż║

Ż©1Ż®┘Yį┤╗źča(b©│),ĪŻ═Č┘YļpĘĮ╠Äė┌ŽÓ═¼╗“ŽÓĮ³«a(ch©Żn)śI(y©©),Ż¼╗“š▀ļpĘĮĄ─Įø(j©®ng)ĀI(y©¬ng)╗Ņäė(d©░ng)Š▀ėąę╗Č©Ą─╗źča(b©│)ąįŻ¼Ūę═Č┘Yš▀į┌ąąśI(y©©)ųąėą║▄Ė▀Ą─┬Ģūu(y©┤)║═īŹ(sh©¬)┴”,Ż¼ūŃęįÄ═ų·▒╗═Č┘YŲ¾śI(y©©)╠ßĖ▀Ėé(j©¼ng)ĀÄ(zh©źng)┴”║═ŠC║ŽīŹ(sh©¬)┴”,Ż¼─▄ē“ą╬│╔ęÄ(gu©®)─ŻĮø(j©®ng)ĀI(y©¬ng)ą¦æ¬(y©®ng)╗“╗źča(b©│)ą¦æ¬(y©®ng),Ż¼╗“═©▀^(gu©░)śI(y©©)äš(w©┤)ĮM║ŽęÄ(gu©®)▒▄▓╗┐╔ŅA(y©┤)£y(c©©)Ą─Ė„ĘNĮø(j©®ng)ĀI(y©¬ng)’L(f©źng)ļU(xi©Żn),ĪŻ

Ż©2Ż®ķL(zh©Żng)Ų┌║Žū„ĪŻæ(zh©żn)┬į═Č┘Yš▀ę“Ųõ═Č┘Y┴┐┤¾Č°│╔×ķ╣½╦ŠĄ─ųžę¬╣╔¢|,Ż¼ėą─▄┴”ĪóęŌįĖ║═Ģr(sh©¬)ķgĄ╚ĘeśOģó┼c╣½╦Šų╬└Ē,Ż¼īżŪ¾┼cŲ¾śI(y©©)į┌ā×(y©Łu)ä▌(sh©¼)ŅI(l©½ng)ė“Ą─║Žū„ĪŻ

Ż©3Ż®┐╔│ų└m(x©┤)į÷ķL(zh©Żng)║═ķL(zh©Żng)Ų┌╗žł¾(b©żo),ĪŻæ(zh©żn)┬į═Č┘Yš▀ę“ķL(zh©Żng)Ų┌ĘĆ(w©¦n)Č©│ųėą╣½╦Š╣╔Ę▌,Ż¼Č°┼c▒╗═Č┘YŲ¾śI(y©©)╣▓═¼ūĘŪ¾┐╔│ų└m(x©┤)į÷ķL(zh©Żng),Ż¼▓óęį┤╦╚ĪĄ├ķL(zh©Żng)Ų┌æ(zh©żn)┬į└¹ęµ┼cķL(zh©Żng)Ų┌╗žł¾(b©żo),Ż¼Č°ĘŪ═©▀^(gu©░)Č╠Ų┌╩ął÷(ch©Żng)╠ū└¹Č°╚ĪĄ├╗žł¾(b©żo)ĪŻ

2.╣╔ÖÓ(qu©ón)į┘╚┌┘Y

╣╔ÖÓ(qu©ón)į┘╚┌┘Y╩ŪųĖ╔Ž╩ą╣½╦Š═©▀^(gu©░)┼õ╣╔,Īóį÷░l(f©Ī)Ą╚ĘĮ╩Įį┌ūC╚»╩ął÷(ch©Żng)╔Ž▀M(j©¼n)ąąĄ─ų▒Įė╚┌┘Y,ĪŻ

Ż©1Ż®┼õ╣╔ĪŻ┼õ╣╔╩ŪųĖŽ“įŁŲš═©╣╔╣╔¢|░┤Ųõ│ų╣╔▒╚└²,ĪóęįĄ═ė┌╩ąār(ji©ż)Ą──│ę╗╠žČ©ār(ji©ż)Ė±┼õ╩█ę╗Č©öĄ(sh©┤)┴┐ą┬░l(f©Ī)ąą╣╔Ų▒Ą─╚┌┘Yąą×ķ,ĪŻ

┼õ╣╔╩╣Ą├įŁ╣╔╣╔¢|ōĒėąā×(y©Łu)Ž╚┘Å(g©░u)┘I(m©Żi)ą┬░l(f©Ī)╩█╣╔Ų▒Ą─ÖÓ(qu©ón)└¹,Ż¼Ę▓╩Ūį┌╣╔ÖÓ(qu©ón)ĄŪėø╚šŪ░ōĒėą╣½╦Š╣╔Ų▒Ą─Ųš═©╣╔╣╔¢|Š═ŽĒėą┼õ╣╔ÖÓ(qu©ón),Ż¼┤╦Ģr(sh©¬)╣╔Ų▒Ą─╩ął÷(ch©Żng)ār(ji©ż)Ė±ųą║¼ėą┼õ╣╔ÖÓ(qu©ón)Ą─ār(ji©ż)Ė±,ĪŻ

|

┼õ╣╔│²ÖÓ(qu©ón)ār(ji©ż)Ė±ėŗ(j©¼)╦Ń |

═©│Ż┼õ╣╔╣╔ÖÓ(qu©ón)ĄŪėø╚š║¾ę¬ī”(du©¼)╣╔Ų▒▀M(j©¼n)ąą│²ÖÓ(qu©ón)╠Ä└Ē,ĪŻ│²ÖÓ(qu©ón)║¾╣╔Ų▒Ą─└Ēšō│²ÖÓ(qu©ón)╗∙£╩(zh©│n)ār(ji©ż)Ė±×ķŻ║ |

|

┼õ╣╔ÖÓ(qu©ón)ār(ji©ż)ųĄėŗ(j©¼)╦Ń |

ę╗░ŃüĒ(l©ói)šf(shu©Ł),Ż¼└Ž╣╔¢|┐╔ęįęįĄ═ė┌┼õ╣╔Ū░╣╔Ų▒╩ął÷(ch©Żng)Ą─ār(ji©ż)Ė±┘Å(g©░u)┘I(m©Żi)╦∙┼õ░l(f©Ī)Ą─╣╔Ų▒Ż¼╝┤┼õ╣╔ÖÓ(qu©ón)Ą─ł╠(zh©¬)ąąār(ji©ż)Ė±Ą═ė┌«ö(d©Īng)Ū░╣╔Ų▒ār(ji©ż)Ė±,Ż¼┤╦Ģr(sh©¬)┼õ╣╔ÖÓ(qu©ón)╩ŪīŹ(sh©¬)ųĄŲ┌ÖÓ(qu©ón)Ż¼ę“┤╦┼õ╣╔ÖÓ(qu©ón)Š▀ėąār(ji©ż)ųĄ,ĪŻ |

Ż©2Ż®į÷░l(f©Ī)ĪŻ

į÷░l(f©Ī)╩Ūęč╔Ž╩ą╣½╦Š═©▀^(gu©░)Ž“ųĖČ©═Č┘Yš▀Ż©╚ń┤¾╣╔¢|╗“ÖC(j©®)śŗ(g©░u)═Č┘Yš▀Ż®╗“╚½▓┐═Č┘Yš▀Ņ~═Ō░l(f©Ī)ąą╣╔Ę▌─╝╝»ÖÓ(qu©ón)ęµ┘Y▒ŠĄ─╚┌┘YĘĮ╩Į,Ż¼░l(f©Ī)ąąār(ji©ż)Ė±ę╗░Ń×ķ░l(f©Ī)ąąŪ░─│ę╗ļAČ╬Ą─ŲĮŠ∙ār(ji©ż)Ą──│ę╗▒╚└²,ĪŻį÷░l(f©Ī)Ęų×ķ╣½ķ_(k©Īi)į÷░l(f©Ī),ĪóČ©Ž“į÷░l(f©Ī)ā╔ŅÉ(l©©i)Ż¼Ū░š▀ąĶę¬ØMūŃūC╚»▒O(ji©Īn)╣▄▓┐ķT(m©”n)╦∙įO(sh©©)Č©Ą─ė»└¹ĀŅør,ĪóĘų╝tę¬Ū¾Ą╚Ė„ĒŚ(xi©żng)Śl╝■,Ż¼Č°║¾š▀ų╗ßśī”(du©¼)╠žČ©ī”(du©¼)Ž¾Ż©╚ń┤¾╣╔¢|╗“┤¾ÖC(j©®)śŗ(g©░u)═Č┘Yš▀Ī│,Ż¼ęį▓╗┤µį┌ć└(y©ón)ųž?f©┤)p║”Ųõ╦¹╣╔¢|║ŽĘ©ÖÓ(qu©ón)ęµ×ķŪ░╠ßĪŻ

╣½ķ_(k©Īi)į÷░l(f©Ī)ą┬╣╔Ą─šJ(r©©n)┘Å(g©░u)ĘĮ╩Į═©│Ż×ķ¼F(xi©żn)Į,Ż╗Č°Č©Ž“į÷░l(f©Ī)ą┬╣╔Ą─šJ(r©©n)┘Å(g©░u)ĘĮ╩Į═∙═∙╩Ūęįųž┤¾┘Y«a(ch©Żn)ųžĮM╗“š▀ę²▀M(j©¼n)ķL(zh©Żng)Ų┌æ(zh©żn)┬į═Č┘Y×ķ─┐Ą─,Ż¼▓╗Ž▐ė┌¼F(xi©żn)ĮŻ¼▀Ć░³└©ÖÓ(qu©ón)ęµ,Īóé∙╚»Īó¤o(w©▓)ą╬┘Y«a(ch©Żn),Īó╣╠Č©┘Y«a(ch©Żn)Ą╚ĘŪ¼F(xi©żn)Į┘Y«a(ch©Żn),ĪŻ

¢|ŖWŠW(w©Żng)šŠ░l(f©Ī)▓╝Ą─ų¬ūR(sh©¬)³c(di©Żn)ė╔ė┌ā╚(n©©i)╚▌╝░Ģr(sh©¬)Ė³ą┬Ą─ąĶę¬░l(f©Ī)▓╝Ą─╩Ū═∙─ĻĮ╠▓─ā╚(n©©i)╚▌,Ż¼ąĶę¬▓ķįāūŅą┬ų¬ūR(sh©¬)³c(di©Żn)ā╚(n©©i)╚▌Ą─┐╝╔·šł(q©½ng)ģó┐╝2014ĪČ▌p╦╔▀^(gu©░)ĻP(gu©Īn)ĪĘŽĄ┴ąģó┐╝Ģ°(sh©▒)╝░ŽÓĻP(gu©Īn)šn│╠ĪŻ

ŽÓĻP(gu©Īn)═Ų╦]Ż║

2014─ĻĖ▀Ģ■(hu©¼)┐╝įćĪČĖ▀╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĮ╠▓─ūā╗»ī”(du©¼)▒╚

2014Ė▀Ģ■(hu©¼)┐╝įćĪČĖ▀╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĖ„š┬╣Ø(ji©”)ų¬ūR(sh©¬)³c(di©Żn)Š½ųvģR┐é![]()

ž¤(z©”)╚╬ŠÄ▌ŗŻ║─╚īæ(xi©¦)─Ļ╚A

- ╔Žę╗éĆ(g©©)╬─š┬Ż║ 2014ĪČĖ▀╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĄ┌Č■š┬ŅA(y©┤)┴Ģ(x©¬)ųĖī¦(d©Żo)Ż║╚┌┘YøQ▓▀

- Ž┬ę╗éĆ(g©©)╬─š┬Ż║ 2014ĪČĖ▀╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĄ┌Č■š┬ŅA(y©┤)┴Ģ(x©¬)ųĖī¦(d©Żo)Ż║é∙äš(w©┤)╚┌┘Y

-

2015─ĻĪČĖ▀╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘ░Ė└²Ęų╬÷Ż║Ų¾śI(y©©)╚┌┘YĘĮ╩Į?j©®ng)QĪŁ

2015─ĻĪČĖ▀╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘ░Ė└²Ęų╬÷Ż║Ų¾śI(y©©)╚┌┘YĘĮ╩Į?j©®ng)QĪŁ

2015Ė▀Ģ■(hu©¼)┐╝įćĪČĖ▀╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘųž³c(di©Żn)Š½ųvŻ║Ų¾śI(y©©)╝»łF(tu©ón)ĪŁ

2015Ė▀Ģ■(hu©¼)┐╝įćĪČĖ▀╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘųž³c(di©Żn)Š½ųvŻ║Ų¾śI(y©©)╝»łF(tu©ón)ĪŁ

2015Ė▀Ģ■(hu©¼)┐╝įćĪČĖ▀╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘųž³c(di©Żn)Š½ųvŻ║Ų¾śI(y©©)╝»łF(tu©ón)ĪŁ

- ╚½ć°(gu©«)2016─ĻĖ▀╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćĢr(sh©¬)ķg×ķ9į┬11╚š

- 2016─ĻĖ▀╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćł¾(b©żo)├¹Ģr(sh©¬)ķg3į┬1╚šų┴31╚š

- 2015─ĻĖ▀╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įć║ŽĖ±ūCĢ°(sh©▒)ŅI(l©½ng)╚Īą┼ŽóģR┐é

- ¢|ŖW2016─ĻĖ▀╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)Ĥ┐╝įćŅA(y©┤)┴Ģ(x©¬)ļAČ╬īW(xu©”)┴Ģ(x©¬)ėŗ(j©¼)äØ

- 2015─ĻĖ▀Ģ■(hu©¼)┐╝įćįćŅ}╝░┤░ĖĮŌ╬÷Ż©¢|ŖW░µŻ®

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)