�|�W���(y��)

�|�W���(y��)

��(j��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ��(j��)��(hu��)Ӌ(j��)�� >> ��(j��)��(hu��)Ӌ(j��)��(sh��)��(w��) >> ��(f��)��(x��)ָ��(d��o) >> ����

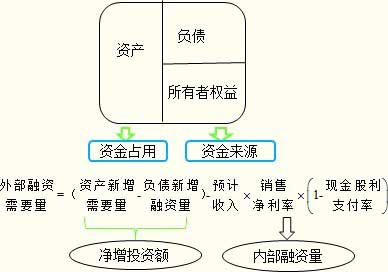

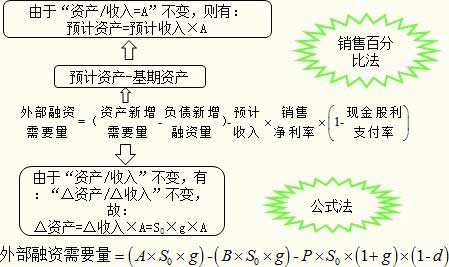

���YҎ(gu��)���c��I(y��)���L(zh��ng)����֮��һ��I(y��)�ⲿ���Y��Ҫ���A(y��)�y(c��)

��С�����Ȍ�(xi��)���A������ƪ��2014����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���ڶ��¡���I(y��)Ͷ�Y,�����Y�Q���c���F(tu��n)�Y��������ڶ���(ji��)֪�R(sh��)�c(di��n)���v�����Y�Q��,������Ҫ��(n��i)�ݰ������Y��������ʽ�c��I(y��)���Y��(zh��n)���u(p��ng)�r(ji��),�����YҎ(gu��)���c��I(y��)���L(zh��ng)����,����I(y��)���Y��ʽ?j��ng)Q�ߡ���I(y��)�Y���Y(ji��)��(g��u)�Q���c����,����I(y��)���F(tu��n)ؔ(c��i)��(w��)�L(f��ng)�U(xi��n)����,������(ji��)��Ҫ��B���YҎ(gu��)���c��I(y��)���L(zh��ng)������

���Y�Q��֮���YҎ(gu��)���c��I(y��)���L(zh��ng)����

��һ����һ��I(y��)�ⲿ���Y��Ҫ���A(y��)�y(c��)

��I(y��)����ԓģ���M(j��n)�����YҎ(gu��)������(j��)���»����ٶ���

��1���Ј�(ch��ng)�A(y��)�y(c��)�����ٶ�,��

��2����(j��ng)�I(y��ng)��(w��n)���ٶ�,�����ٶ���I(y��)�F(xi��n)��ӯ��ģʽ��(w��n)������I(y��)�Y�a(ch��n)���D(zhu��n)��Ҳ���ֲ�׃,�����,����I(y��)�Y�a(ch��n)��ؓ(f��)����Ҫ���c�N(xi��o)�������g�ı����P(gu��n)ϵ��Ҏ(gu��)���ڃ�(n��i)�����ֲ�׃,��

��3�����Y��(y��u)��ٶ�,�����ٶ���I(y��)���Y���������Ⱥ�����M(j��n)�У��ȃ�(n��i)�����Y�������(w��)���Y,�������(qu��n)�����Y,��

1.�N(xi��o)�۰ٷֱȷ�����������

2.��ʽ��

��ʽ�����N(xi��o)���������L(zh��ng)�~��ݔ��׃���������N(xi��o)�۰ٷֱȺͼȶ��F(xi��n)�����֧�����ߵȁ�(l��i)�A(y��)�y(c��)��˾δ��(l��i)�ⲿ���Y����,��

Ӌ(j��)�㹫ʽ�飺

�|�W�W(w��ng)վ�l(f��)����֪�R(sh��)�c(di��n)���ڃ�(n��i)�ݼ��r(sh��)���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ(x��n)����֪�R(sh��)�c(di��n)��(n��i)�ݵĿ���Ո(q��ng)����2014���p���^(gu��)�P(gu��n)��ϵ�Ѕ�����(sh��)�����P(gu��n)�n��,��

���P(gu��n)���]��

2014��ߕ�(hu��)��ԇ����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���̲�׃����(du��)��

2014�ߕ�(hu��)��ԇ����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)�����¹�(ji��)֪�R(sh��)�c(di��n)���v�R��![]()

؟(z��)�ξ����Ȍ�(xi��)���A

- ��һ��(g��)���£� 2014����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���ڶ����A(y��)��(x��)ָ��(d��o)�����Y����,����ʽ�c��I(y��)���Y��(zh��n)���u(p��ng)�r(ji��)

- ��һ��(g��)���£� 2014����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���ڶ����A(y��)��(x��)ָ��(d��o)�����YҎ(gu��)���c��I(y��)���L(zh��ng)������2��

-

2015�꡶��(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)��������������I(y��)���Y��ʽ?j��ng)Q��

2015�꡶��(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)��������������I(y��)���Y��ʽ?j��ng)Q��

2015�꡶��(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���������������YҎ(gu��)���c��I(y��)��

2015����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���ڶ������c(di��n)���v�����Y�Q��

2014�꡶��(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)��������������I(y��)�Y���Y(ji��)��(g��u)�Q��

- ȫ��(gu��)2016���(j��)��(hu��)Ӌ(j��)����ԇ�r(sh��)�g��9��11��

- 2016���(j��)��(hu��)Ӌ(j��)����ԇ��(b��o)���r(sh��)�g3��1����31��

- 2015���(j��)��(hu��)Ӌ(j��)����ԇ�ϸ��C��(sh��)�I(l��ng)ȡ��Ϣ�R��

- �|�W2016���(j��)��(hu��)Ӌ(j��)����ԇ�A(y��)��(x��)�A�ΌW(xu��)��(x��)Ӌ(j��)��

- 2015��ߕ�(hu��)��ԇԇ�}���𰸽������|�W�棩

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)