股份支付的會(huì)計(jì)處理_2024年高級會(huì)計(jì)實(shí)務(wù)重要知識點(diǎn)

心態(tài)決定一切,,用積極向上的心態(tài)去面對生活,你會(huì)發(fā)現(xiàn)世界如此美好,。高級會(huì)計(jì)師考試將在2024年5月18日舉行,,考生們可以通過復(fù)習(xí)教材得到解答。東奧為考生們準(zhǔn)備了2024年《高級會(huì)計(jì)實(shí)務(wù)》重要知識點(diǎn)的講解,,一起來學(xué)習(xí)吧,!

推薦閱讀:24年高會(huì)《高級會(huì)計(jì)實(shí)務(wù)》重要考點(diǎn)匯總>>

計(jì)處理_2024年高級會(huì)計(jì)實(shí)務(wù)重要知識點(diǎn)")

【知識點(diǎn)】股份支付的會(huì)計(jì)處理(2020年)

【所屬章節(jié)】第九章 金融工具會(huì)計(jì)

股份支付的會(huì)計(jì)處理(2020年)

(一)股份支付的四個(gè)主要環(huán)節(jié)

授予日 | 股份支付協(xié)議獲得股東大會(huì)或類似機(jī)構(gòu)批準(zhǔn)的日期 |

可行權(quán)日 | |

行權(quán)日 | 行使權(quán)利,、獲取現(xiàn)金或權(quán)益工具的日期 |

出售日 | 持有人將行使期權(quán)所取得的期權(quán)股票出售的日期 |

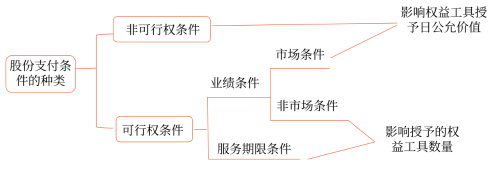

(二)可行權(quán)條件的種類

1.股份支付條件的種類

可行權(quán)條件 | 指能夠確定企業(yè)是否得到職工或其他方提供的服務(wù),,且該服務(wù)使職工或其他方具有獲取股份支付協(xié)議規(guī)定的權(quán)益工具或現(xiàn)金等權(quán)利的條件;反之,,為非可行權(quán)條件 |

服務(wù)期限條件 | 指職工或其他方完成規(guī)定服務(wù)期限才可行權(quán)的條件 |

業(yè)績條件 | 職工或其他方完成規(guī)定服務(wù)期限且企業(yè)已經(jīng)達(dá)到特定業(yè)績目標(biāo)才可行權(quán)的條件,,具體包括市場條件和非市場條件 |

市場條件 | 指行權(quán)價(jià)格、可行權(quán)條件以及行權(quán)可能性與權(quán)益工具的市場價(jià)格相關(guān)的業(yè)績條件,,如股份支付協(xié)議中關(guān)于股價(jià)至少上升至何種水平職工可相應(yīng)取得多少股份的規(guī)定 |

非市場條件 | 指除市場條件之外的其他業(yè)績條件,,如股份支付協(xié)議中關(guān)于達(dá)到最低盈利目標(biāo)或銷售目標(biāo)才可行權(quán)的規(guī)定 |

2.股份支付條件的應(yīng)用

(1)企業(yè)確定權(quán)益工具在授予日的公允價(jià)值時(shí),應(yīng)考慮股份支付協(xié)議規(guī)定的可行權(quán)條件中的市場條件和非可行權(quán)條件影響,,而不考慮非市場條件的影響,。

(2)市場條件是否得到滿足,不影響企業(yè)對預(yù)計(jì)可行權(quán)情況的估計(jì),,但非市場條件是否得到滿足,,影響企業(yè)對預(yù)計(jì)可行權(quán)情況的估計(jì)。

(3)對于可行權(quán)條件為業(yè)績條件的股份支付,,只要職工滿足了其他所有非市場條件(如利潤增長率,、服務(wù)期限等),企業(yè)就應(yīng)當(dāng)確認(rèn)已取得的服務(wù),。

(4)股份支付存在非可行權(quán)條件的,,只要職工或其他方滿足了所有可行權(quán)條件中的非市場條件(含服務(wù)期限條件),企業(yè)應(yīng)當(dāng)確認(rèn)已得到服務(wù)相對應(yīng)的成本費(fèi)用,。職工或其他方能夠選擇滿足非可行權(quán)條件但在等待期內(nèi)未滿足的,,企業(yè)應(yīng)當(dāng)將其作為授予權(quán)益工具的取消處理,。(2024年新增)

(三)股份支付的確認(rèn)和計(jì)量原則

1.權(quán)益結(jié)算的股份支付

換取職工服務(wù)的權(quán)益結(jié)算的股份支付 | (1)企業(yè)應(yīng)當(dāng)以股份支付所授予的權(quán)益工具的公允價(jià)值計(jì)量 (2)在等待期內(nèi)的每個(gè)資產(chǎn)負(fù)債表日,以對可行權(quán)權(quán)益工具數(shù)量的最佳估計(jì)為基礎(chǔ),,按照權(quán)益工具在授予日的公允價(jià)值,,將當(dāng)期取得的服務(wù)計(jì)入相關(guān)資產(chǎn)成本或當(dāng)期費(fèi)用,同時(shí)計(jì)入資本公積(其他資本公積) (3)不確認(rèn)其后續(xù)公允價(jià)值的變動(dòng) (4)對于授予后立即可行權(quán)的換取職工提供服務(wù)的權(quán)益結(jié)算的股份支付,,應(yīng)在授予日按照權(quán)益工具的公允價(jià)值,,將取得的服務(wù)計(jì)入相關(guān)資產(chǎn)成本或當(dāng)期費(fèi)用,同時(shí)計(jì)入資本公積(股本溢價(jià)) |

換取其他方服務(wù)的權(quán)益結(jié)算的股份支付 | (1)企業(yè)應(yīng)當(dāng)以股份支付所換取服務(wù)的公允價(jià)值計(jì)量 (2)如果其他方服務(wù)的公允價(jià)值不能可靠計(jì)量,,但權(quán)益工具的公允價(jià)值能夠可靠計(jì)量,,應(yīng)當(dāng)按照權(quán)益工具在服務(wù)取得日的公允價(jià)值,將取得的服務(wù)計(jì)入相關(guān)資產(chǎn)成本或費(fèi)用 |

2.現(xiàn)金結(jié)算的股份支付

(1)企業(yè)應(yīng)當(dāng)在等待期內(nèi)的每個(gè)資產(chǎn)負(fù)債表日,,以對可行權(quán)情況的最佳估計(jì)為基礎(chǔ),,按照企業(yè)承擔(dān)負(fù)債的公允價(jià)值,,將當(dāng)期取得的服務(wù)計(jì)入相關(guān)資產(chǎn)成本或當(dāng)期費(fèi)用,,同時(shí)計(jì)入負(fù)債。

(2)在結(jié)算前的每個(gè)資產(chǎn)負(fù)債表日和結(jié)算日對負(fù)債的公允價(jià)值重新計(jì)量,,將其變動(dòng)計(jì)入損益,。

注:以上高級會(huì)計(jì)師考試知識點(diǎn)內(nèi)容來自東奧老師授課講義

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號