金融資產(chǎn)轉(zhuǎn)移的會計處理_2024年高級會計實務(wù)重要知識點

每一個成功者都有一個開始,,勇于開始,,才能找到成功的路,。2024年高級會計師考試將在2024年5月18日舉行,,考生們可以通過復習教材得到解答,。東奧為考生們準備了2024年《高級會計實務(wù)》重要知識點的講解,,一起來學習吧,!

推薦閱讀:24年高會《高級會計實務(wù)》重要考點匯總>>

轉(zhuǎn)移的會計處理_2024年高級會計實務(wù)重要知識點")

【知識點】金融資產(chǎn)轉(zhuǎn)移的會計處理

【所屬章節(jié)】第九章 金融工具會計

金融資產(chǎn)轉(zhuǎn)移的會計處理(2022年,、2021年)

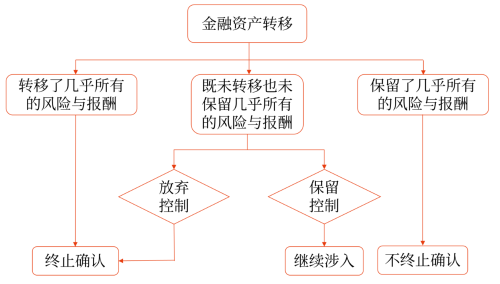

金融資產(chǎn)轉(zhuǎn)移的會計處理按金融資產(chǎn)所有權(quán)上“幾乎所有的風險和報酬”是否轉(zhuǎn)移和是否“放棄對該金融資產(chǎn)控制”兩個標準區(qū)分為三種處理方式:終止確認、不終止確認和繼續(xù)涉入,。

(一)符合終止確認條件的金融資產(chǎn)轉(zhuǎn)移

1.符合終止確認條件的判斷

終止確認,,是指企業(yè)將之前確認的金融資產(chǎn)從其資產(chǎn)負債表中予以轉(zhuǎn)出。

(1)企業(yè)已將金融資產(chǎn)所有權(quán)上幾乎所有的風險和報酬轉(zhuǎn)移給了轉(zhuǎn)入方 | 以下情形通常表明企業(yè)已將金融資產(chǎn)所有權(quán)上幾乎所有的風險和報酬轉(zhuǎn)移給了轉(zhuǎn)入方: ①企業(yè)無條件出售金融資產(chǎn)(不附追索權(quán)) ②企業(yè)出售金融資產(chǎn),,同時約定按回購日該金融資產(chǎn)的公允價值回購 ③企業(yè)出售金融資產(chǎn),,同時與轉(zhuǎn)入方簽訂看跌或看漲期權(quán)合約,且該看跌或看漲期權(quán)為深度價外期權(quán)(即到期日之前不大可能變?yōu)閮r內(nèi)期權(quán)) |

(2)企業(yè)既沒有轉(zhuǎn)移也沒有保留金融資產(chǎn)所有權(quán)上幾乎所有的風險和報酬,,但放棄了對該金融資產(chǎn)的控制 | |

種類 | 含義 |

看漲期權(quán) | 是一種買入期權(quán),,是指期權(quán)的購買者擁有在期權(quán)合約有效期內(nèi)按執(zhí)行價格買進一定數(shù)量標的物的權(quán)利 |

看跌期權(quán) | 是一種賣出期權(quán),是指期權(quán)的購買者擁有在期權(quán)合約有效期內(nèi)按執(zhí)行價格賣出一定數(shù)量標的物的權(quán)利 |

價外期權(quán) | 又稱“虛值期權(quán)”,,是指不具有內(nèi)涵價值的期權(quán),,即敲定價高于當時期貨價格的看漲期權(quán)或敲定價低于當時期貨價格的看跌期權(quán)(行權(quán)可能性很小) |

價內(nèi)期權(quán) | 是具有內(nèi)在價值的期權(quán),。期權(quán)持有人行權(quán)時,,對看漲期權(quán)而言,行權(quán)價格低于標的證券結(jié)算價格,;對看跌期權(quán)而言,,標的證券結(jié)算價格低于行權(quán)價格(行權(quán)可能性很大) |

2.符合終止確認條件時的計量

基本原則 | 應(yīng)當將下列兩項金額的差額計入當期損益: (1)因轉(zhuǎn)移金融資產(chǎn)而收到的對價,與原直接計入其他綜合收益的公允價值變動累計額(涉及轉(zhuǎn)移的金融資產(chǎn)分類為以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)的情形)之和 (2)被轉(zhuǎn)移金融資產(chǎn)在終止確認日的賬面價值 即:轉(zhuǎn)移損益=因轉(zhuǎn)移收到的對價+原直接計入所有者權(quán)益的公允價值變動累計利得(其他債權(quán)投資)-所轉(zhuǎn)移金融資產(chǎn)的賬面價值 【提示】轉(zhuǎn)移收到的對價=因轉(zhuǎn)移交易收到的價款+新獲得金融資產(chǎn)的公允價值+因轉(zhuǎn)移獲得服務(wù)資產(chǎn)的價值-新承擔金融負債的公允價值-因轉(zhuǎn)移承擔的服務(wù)負債的公允價值 |

金融資產(chǎn)整體轉(zhuǎn)移 | 整體運用上述原則處理 |

金融資產(chǎn)部分轉(zhuǎn)移 | 轉(zhuǎn)移部分按照上述原則處理,,需要按相對公允價值分攤: (1)轉(zhuǎn)移部分的賬面價值 (2)轉(zhuǎn)移部分的其他綜合收益 |

(二)不符合終止確認條件的金融資產(chǎn)轉(zhuǎn)移

1.不符合終止確認條件的判斷

金融資產(chǎn)轉(zhuǎn)移后,,企業(yè)(轉(zhuǎn)出方)仍保留了該金融資產(chǎn)所有權(quán)上幾乎所有的風險和報酬的,則不應(yīng)當終止確認該金融資產(chǎn),。

以下情形通常就表明企業(yè)保留了金融資產(chǎn)所有權(quán)上的幾乎所有風險和報酬,,不應(yīng)當終止確認相關(guān)金融資產(chǎn):

①附回購協(xié)議的金融資產(chǎn)出售,轉(zhuǎn)出方將予回購的資產(chǎn)與售出的金融資產(chǎn)相同或?qū)嵸|(zhì)上相同,、回購價格固定或是原售價加上合理回報,。

例如,采用買斷式回購,、質(zhì)押式回購交易賣出債券等,。

②企業(yè)融出證券。

例如,,證券公司將自身持有的證券借給客戶,,合同約定借出期限和出借費率,到期客戶需歸還相同數(shù)量的同種證券,,并向證券公司支付出借費用,。

2.不符合終止確認時的計量

企業(yè)應(yīng)當繼續(xù)確認所轉(zhuǎn)移金融資產(chǎn)整體,,并將收到的對價確認為一項金融負債,。此類金融資產(chǎn)轉(zhuǎn)移實質(zhì)上具有融資性質(zhì),, 不能將金融資產(chǎn)與所確認的金融負債相互抵消。在隨后的會計期間,,企業(yè)應(yīng)當繼續(xù)確認該金融資產(chǎn)產(chǎn)生的收入或利得和該金融負債產(chǎn)生的費用或損失,。

所轉(zhuǎn)移的金融資產(chǎn)以攤余成本計量的,確認的相關(guān)負債不得指定為以公允價值計量且其變動計入當期損益的金融負債,。

(三)繼續(xù)涉入條件下的金融資產(chǎn)轉(zhuǎn)移

繼續(xù)涉入條件下金融資產(chǎn)轉(zhuǎn)移的判斷 | 判斷條件 | 企業(yè)既沒有轉(zhuǎn)移也沒有保留金融資產(chǎn)所有權(quán)上幾乎所有的風險和報酬,,

但未放棄對該金融資產(chǎn)控制的,應(yīng)當按照其繼續(xù)涉入所轉(zhuǎn)移金融資產(chǎn)的程度確認有關(guān)金融資產(chǎn),,并相應(yīng)確認有關(guān)金融負債 繼續(xù)涉入所轉(zhuǎn)移金融資產(chǎn)的程度,,是指該金融資產(chǎn)價值變動使企業(yè)面臨的風險水平 |

常見方式 | 具有追索權(quán)、享有繼續(xù)服務(wù)權(quán),、簽訂回購協(xié)議,、簽發(fā)或持有期權(quán)以及提供擔保等 | |

繼續(xù)涉入條件下金融資產(chǎn)的計量 | (1)根據(jù)繼續(xù)涉入程度,在充分反映保留的權(quán)利和承擔的義務(wù)的基礎(chǔ)上,,確認有關(guān)金融資產(chǎn),,并相應(yīng)確認有關(guān)金融負債 (2)對繼續(xù)涉入所形成的有關(guān)資產(chǎn)確認相關(guān)收益、有關(guān)負債確認相關(guān)費用 (3)繼續(xù)涉入所形成的有關(guān)資產(chǎn)和負債不得互相抵銷 | |

注:以上高級會計師考試知識點內(nèi)容來自東奧老師授課講義

(本文為東奧會計在線原創(chuàng)文章,,僅供考生學習使用,,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號