企業(yè)內(nèi)部和企業(yè)間價(jià)值鏈分析_2024年高級(jí)會(huì)計(jì)實(shí)務(wù)重要知識(shí)點(diǎn)

困難只是暫時(shí)的,,只要我們堅(jiān)持不懈,,勝利終將屬于我們。2024年高級(jí)會(huì)計(jì)師考試將在2024年5月18日舉行,,考生們可以通過復(fù)習(xí)教材得到解答,。東奧為考生們準(zhǔn)備了2024年《高級(jí)會(huì)計(jì)實(shí)務(wù)》重要知識(shí)點(diǎn)的講解,,一起來學(xué)習(xí)吧!

推薦閱讀:24年高會(huì)《高級(jí)會(huì)計(jì)實(shí)務(wù)》重要考點(diǎn)匯總>>

內(nèi)部和企業(yè)間價(jià)值鏈分析_2024年高級(jí)會(huì)計(jì)實(shí)務(wù)重要知識(shí)點(diǎn)")

【知識(shí)點(diǎn)】企業(yè)內(nèi)部和企業(yè)間價(jià)值鏈分析

【所屬章節(jié)】第五章 企業(yè)成本管理

企業(yè)內(nèi)部和企業(yè)間價(jià)值鏈分析

(一)價(jià)值鏈分析的含義(重點(diǎn)是價(jià)值活動(dòng)分析)

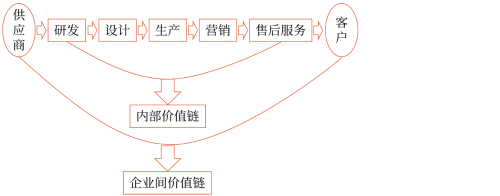

價(jià)值鏈?zhǔn)侵钙髽I(yè)價(jià)值創(chuàng)造過程中一系列不相同但相互關(guān)聯(lián)的價(jià)值活動(dòng)的集和,。企業(yè)其實(shí)是研發(fā)、設(shè)計(jì),、生產(chǎn),、營銷和售后服務(wù)等一系列價(jià)值活動(dòng)的集合?;蛘哒f,企業(yè)本身就是一條由各項(xiàng)作業(yè)連接而成的作業(yè)鏈,。

企業(yè)作為作業(yè)鏈,,其每完成一項(xiàng)作業(yè)都要消耗一定的資源,而作業(yè)產(chǎn)出又形成一定價(jià)值,,并轉(zhuǎn)移到下一個(gè)作業(yè)之中,依次轉(zhuǎn)移,,直至形成產(chǎn)成品并最終提供給外部顧客,。

從價(jià)值形成過程看,,價(jià)值鏈就是從價(jià)值角度所反映的作業(yè)鏈。其主要特點(diǎn):

1.企業(yè)的各項(xiàng)作業(yè)活動(dòng)之間存在緊密關(guān)聯(lián),,如“供應(yīng)——生產(chǎn)——銷售”等環(huán)節(jié)之間存在上,、下游間的作業(yè)聯(lián)動(dòng)關(guān)系。

2.每項(xiàng)價(jià)值活動(dòng)都可能給企業(yè)創(chuàng)造有形或無形的價(jià)值,,這就意味著企業(yè)需要通過成本信息等鑒別出哪些作業(yè)是有價(jià)值的(即增值作業(yè)),、哪些作業(yè)對(duì)企業(yè)價(jià)值增值作用微乎其微(即非增值作業(yè)),對(duì)企業(yè)沒有價(jià)值增值的作業(yè)可以采用諸如外包,、戰(zhàn)略聯(lián)盟等方式,,從企業(yè)價(jià)值鏈中剔除,,以突出企業(yè)的核心能力與競爭優(yōu)勢(shì)。通過價(jià)值分析和管理,,最終使企業(yè)各項(xiàng)作業(yè)活動(dòng)所創(chuàng)造的價(jià)值增值最大化。

3.價(jià)值鏈并不局限于企業(yè)內(nèi)部的各項(xiàng)作業(yè)活動(dòng),,它還拓展到企業(yè)與供應(yīng)商、企業(yè)與銷售商,、企業(yè)與顧客等上下游之間的作業(yè)鏈條之中,,從而形成企業(yè)與企業(yè)間的資源共享與交易平臺(tái),以實(shí)現(xiàn)企業(yè)間基于競爭的合作共贏,。具體如下圖:

(二)企業(yè)內(nèi)部價(jià)值鏈分析

根據(jù)邁克爾·波特的分析框架,企業(yè)內(nèi)部價(jià)值鏈?zhǔn)侵钙髽I(yè)內(nèi)部為顧客創(chuàng)造價(jià)值的主要活動(dòng)及相關(guān)支持活動(dòng),,這些價(jià)值活動(dòng)可以分為基本活動(dòng)和輔助活動(dòng)兩大類,。

1.內(nèi)部價(jià)值鏈的分析目的

在于通過分析以判斷企業(yè)內(nèi)部各項(xiàng)作業(yè)是否有價(jià)值,發(fā)現(xiàn)增加價(jià)值或降低成本的機(jī)會(huì),,從而識(shí)別和確定企業(yè)的關(guān)鍵成功因素。

2.內(nèi)部價(jià)值鏈分析可以分為以下四個(gè)步驟:

(1)識(shí)別企業(yè)價(jià)值鏈的主要活動(dòng)(五+四),。

一般來說,,產(chǎn)業(yè)特點(diǎn)決定著企業(yè)價(jià)值鏈的形式,,企業(yè)應(yīng)根據(jù)自身競爭戰(zhàn)略選擇對(duì)企業(yè)最有價(jià)值的作業(yè)。

在iPhone手機(jī)的價(jià)值鏈構(gòu)建中,,美國蘋果公司主要從事設(shè)計(jì),、營銷和服務(wù),韓國三星公司生產(chǎn)芯片,,中國臺(tái)灣華碩公司制造主板,富士康公司負(fù)責(zé)組裝,。

蘋果公司的價(jià)值鏈如下圖所示,。

價(jià)值活動(dòng) | 具體作業(yè) | |

基本活動(dòng) | 進(jìn)貨作業(yè) | 產(chǎn)品檢測、服務(wù)驗(yàn)收 |

生產(chǎn)作業(yè) | 外包 | |

出貨作業(yè) | 訂單處理,、裝運(yùn)配送 | |

市場營銷 | 廣告發(fā)布、新聞發(fā)布會(huì),、品牌聯(lián)盟、網(wǎng)上商城,、門店 | |

售后服務(wù) | 消費(fèi)者體驗(yàn),、產(chǎn)品維修、軟件更新 | |

輔助活動(dòng) | 企業(yè)基礎(chǔ)設(shè)施 | 總體管理,、計(jì)劃、財(cái)務(wù),、會(huì)計(jì),、法律、政府事務(wù)和質(zhì)量管理 |

人力資源管理 | 招聘,、雇用,、培訓(xùn),、員工開發(fā)和薪酬計(jì)劃 | |

技術(shù)開發(fā) | 元件設(shè)計(jì)、系統(tǒng)設(shè)計(jì),、軟件開發(fā),、市場研究、營銷設(shè)計(jì),、服務(wù)程序 | |

采購 | 供應(yīng)商管理、元件采購,、服務(wù)采購,、運(yùn)輸服務(wù) | |

(2)價(jià)值活動(dòng)的成本動(dòng)因分析。

在企業(yè)內(nèi)部,,分析每項(xiàng)價(jià)值活動(dòng)的成本動(dòng)因,可以幫助企業(yè)識(shí)別出具有成本優(yōu)勢(shì)的作業(yè)或活動(dòng),。

(3)分析價(jià)值活動(dòng)之間的關(guān)聯(lián)性,。

一項(xiàng)價(jià)值活動(dòng)的成本改進(jìn)可能降低或增加另一項(xiàng)價(jià)值活動(dòng)的成本。

(4)增加價(jià)值或降低成本以建立競爭優(yōu)勢(shì),。

企業(yè)在識(shí)別價(jià)值活動(dòng),、成本動(dòng)因分析和關(guān)聯(lián)分析基礎(chǔ)上,推進(jìn)價(jià)值活動(dòng)的優(yōu)化與協(xié)調(diào),,為建立持久競爭優(yōu)勢(shì)采取改進(jìn)行動(dòng),。具體包括(三個(gè)識(shí)別):

第一,識(shí)別競爭優(yōu)勢(shì),。價(jià)值鏈分析——識(shí)別企業(yè)競爭優(yōu)勢(shì)以及在整個(gè)行業(yè)價(jià)值鏈中的位置——確定企業(yè)是采取成本領(lǐng)先(產(chǎn)品總成本)還是差異化競爭(獨(dú)特性而獲得市場的溢價(jià)和報(bào)酬)戰(zhàn)略。

第二,,識(shí)別增加價(jià)值的機(jī)會(huì),。識(shí)別出企業(yè)哪些價(jià)值活動(dòng)能夠增加顧客價(jià)值,而哪些不能,。

第三,,識(shí)別降低成本的機(jī)會(huì),。在價(jià)值活動(dòng)和成本動(dòng)因分析中找出不具備競爭優(yōu)勢(shì)的作業(yè)或活動(dòng),,通過成本動(dòng)因控制或價(jià)值鏈重構(gòu)來消除這些活動(dòng),,以降低企業(yè)總成本。

(三)企業(yè)間價(jià)值鏈分析

1.縱向價(jià)值鏈分析

它是將企業(yè)看作是整個(gè)產(chǎn)業(yè)價(jià)值創(chuàng)造的一個(gè)環(huán)節(jié),,以分析企業(yè)在所處產(chǎn)業(yè)上,、中,、下游價(jià)值鏈分工中的戰(zhàn)略定位。

從產(chǎn)業(yè)發(fā)展角度看,,“縱向一體化”將有助于節(jié)約企業(yè)之間的交易成本,,提高產(chǎn)業(yè)的產(chǎn)出效率。

2.橫向價(jià)值鏈分析

它主要分析現(xiàn)實(shí)或潛在競爭對(duì)手對(duì)企業(yè)價(jià)值創(chuàng)造活動(dòng)的影響,,旨在明確競爭對(duì)手在市場競爭中的優(yōu)劣勢(shì),,從而明確企業(yè)自身的戰(zhàn)略定位,。

從橫向價(jià)值鏈及其整合角度看,“橫向一體化”的最大優(yōu)勢(shì)在于發(fā)揮產(chǎn)業(yè)內(nèi)的規(guī)模經(jīng)濟(jì),,產(chǎn)業(yè)內(nèi)的核心企業(yè)借助其規(guī)模經(jīng)濟(jì)效應(yīng)而降低單位產(chǎn)出的成本,,并大大提升其在同行業(yè)中的競爭優(yōu)勢(shì)。

總之,,價(jià)值鏈分析是企業(yè)從事戰(zhàn)略成本管理的邏輯起點(diǎn),,同時(shí)體現(xiàn)了戰(zhàn)略成本管理的核心理念,即成本管理不是針對(duì)“成本”的管理,,而是從戰(zhàn)略角度針對(duì)企業(yè)“業(yè)務(wù)”的管理;不是針對(duì)成本結(jié)果的管理,,而是針對(duì)成本形成過程及成本動(dòng)因的管理。

注:以上高級(jí)會(huì)計(jì)師考試知識(shí)點(diǎn)內(nèi)容來自東奧老師授課講義

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)