�|�W���

�|�W���

��(j��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ��(j��)��(hu��)Ӌ(j��)�� >> �������� >> ����

������I(y��)��ُ��������2��

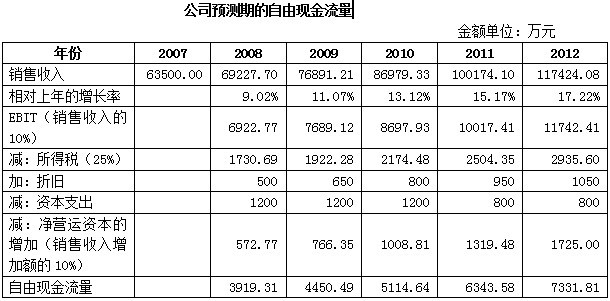

����Ӣ����˾�LJ��HƷ���֙C(j��)���a(ch��n)��,��2007��,�����M(j��n)һ���U(ku��)���Ј�ռ����,����Dͨ�^�ə�(qu��n)��ُ��һ�҇��a(ch��n)�֙C(j��)���a(ch��n)�̱�Ʒ��˾����֪��Ʒ��˾2007����N�������63500�fԪ,�����O(sh��)��Ʒ��˾��2008����N���������L9.02%�������Ժ�ÿ����N���������L�ʌ������f��2.05%��ֱ��2012�꼰�Ժ�,���_(d��)�������ИI(y��)17.22%���L�����L���,����ڹ�˾�^ȥ��ӯ��������Ͷ�Y����,���A(y��)Ӌ(j��)EBIT���N�������10%�����I�\(y��n)�Y����������Ӟ��N�����������~��10%,���Y��֧�������f�����N���~���±�,����֪��˾�ә�(qu��n)ƽ���Y���ɱ��ʞ�20%��

��Ʒ��˾ؔ(c��i)��(w��)�A(y��)�y��(sh��)��(j��)

����Ҫ��

����(1)�Д�Ӣ����˾��ُ��Ʒ��˾�ǺηN��ُ�О�,�����f������,��

����(2)����(j��)�����Y�ϣ��_����Ʒ��˾���A(y��)�y�ڸ�������ɬF(xi��n)��������

����(3)Ӌ(j��)�㱊Ʒ��˾�ij��m(x��)�r(ji��)ֵ,��

����(4)Ӌ(j��)�㱊Ʒ��˾����I(y��)�r(ji��)ֵ,��

�����𰸣�

����(1)Ӣ����˾��ُ��Ʒ��˾���ڙM��ُ���M��ُ�����a(ch��n)ͬa(ch��n)Ʒ�����a(ch��n)��ˇ�������I(y��)֮�g�IJ�ُ,����(sh��)�|(zh��)���Ǹ�������֮�g�ĺϲ�,��

����(2)���������Y�ϣ��A(y��)�y��Ʒ��˾��δ�����ɬF(xi��n)���������±���ʾ,��

����(3)��Ʒ��˾�ij��m(x��)�r(ji��)ֵ=7331.81��(1+17.22%)/(20%-17.22%)=309149.20(�fԪ)

����(4)��Ʒ��˾����I(y��)�r(ji��)ֵ

����=3919.31/1.2+4450.49/1.22+5114.64/1.23+6343.58/1.24+7331.81/1.25+309149.20/1.25

����=3919.31/1.2+4450.49/1.44+5114.64/1.728+6343.58/2.0736+7331.81/2.48832

����+309149.20/2.48832

����=139562.40(�fԪ)

؟(z��)�ξ���������ˮ

- ��һ��(g��)���£� ��I(y��)��ُ��(qi��ng)����߰����������x��1��

- ��һ��(g��)���£� ��I(y��)��ُ��(qi��ng)����߰����������x��3��

-

2014����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����������������ؓ(f��)���ĺ��m(x��)Ӌ(j��)��

2014����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���������������YҎ(gu��)���c��I(y��)����

2014����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)��������������I(y��)���F(tu��n)���YҎ(gu��)��

2014����(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����������������(w��)���Y

�ߕ�(hu��)������(j��)�����ۡ������Ă俼�Ľ�(j��ng)����������(x��)ע�ء�

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)