問題來源:

本題共19分,。

甲公司是ABC會計師事務所的常年審計客戶,,主要從事電子產(chǎn)品的生產(chǎn)和銷售。A注冊會計師負責審計甲公司2019年度財務報表,,確定財務報表整體的重要性為300萬元,,實際執(zhí)行的重要性為150萬元。

資料一:

A注冊會計師在審計工作底稿中記錄了所了解的甲公司情況及其環(huán)境,,部分內(nèi)容摘錄如下:

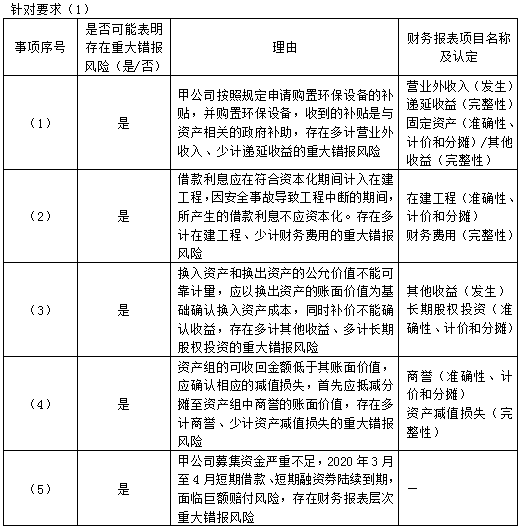

(1)2019年8月,,甲公司按照規(guī)定申請購置環(huán)保設備的補貼,并購置環(huán)保設備,。2019年12月收到政府補貼2000萬元,。

(2)2018年11月,甲公司借入2年期,、年利率6%的銀行借款9000萬元用于擴建現(xiàn)有生產(chǎn)線(假設不考慮利息收入),,該生產(chǎn)線2018年8月開工,預計2020年末完工投入使用,,2019年5月初,,由于工程施工發(fā)生了安全事故,導致工程中斷,,直到9月初才復工,。

(3)2019年末,甲公司將其持有的一臺賬面價值為900萬元的專有設備從乙公司換入賬面價值為700萬元的長期股權投資,,并收到補價180萬元,,換入資產(chǎn)和換出資產(chǎn)的公允價值均不能可靠計量。

(4)2019年末,,甲公司對吸收合并取得的丙公司進行減值測試,,丙公司資產(chǎn)組賬面價值為1500萬元,包含商譽300萬,,丙公司資產(chǎn)組可收回金額為900萬元,。

(5)2020年1月,,甲公司經(jīng)批準公開發(fā)行可轉換公司債券30億元。僅獲得2億元認購,,由于募集資金不足,,甲公司于2020年3月至4月陸續(xù)到期的短期借款、短期融資券將極可能出現(xiàn)違約,。

資料二:

A注冊會計師在審計工作底稿中記錄了甲公司的財務數(shù)據(jù),,部分內(nèi)容摘錄如下:

資料三:

A注冊會計師在審計工作底稿中記錄了審計計劃,部分內(nèi)容摘錄如下:

(1)甲公司的其他應付款存在低估風險,。A注冊會計師擬采用貨幣單元抽樣方法對其他應付款實施細節(jié)測試,。

(2)A注冊會計師評估認為甲公司的收入真實性存在特別風險,擬函證銷售條款,、實施“延伸檢查”程序等,,并與管理層事先溝通了這些程序的具體內(nèi)容。

(3)甲公司內(nèi)部審計部門于2019年測試了內(nèi)部控制的運行有效性,。A注冊會計師擬信賴相關控制,,通過與內(nèi)部審計人員討論其工作計劃及閱讀內(nèi)部審計報告,擬直接利用其測試結果,。

(4)A注冊會計師擬參與X注冊會計師對甲公司重要子公司實施的風險評估程序的性質和范圍,,包括:①與X注冊會計師討論對甲公司而言重要的組成部分業(yè)務活動;②與X注冊會計師討論由于舞弊或錯誤導致組成部分財務信息發(fā)生重大錯報的可能性,。

資料四:

A注冊會計師在審計工作底稿中記錄了實施進一步審計程序的情況,,部分內(nèi)容摘錄如下:

(1)A注冊會計師在測試銀行存款余額調(diào)節(jié)表的編制中使用非統(tǒng)計抽樣,對每月編制一次的50個銀行賬戶的人工控制,,預計無控制偏差,,確定樣本規(guī)模為25個,經(jīng)測試發(fā)現(xiàn)1例偏差,,追加測試5個樣本未再發(fā)現(xiàn)偏差,,認為控制運行有效。

(2)A注冊會計師采用實質性分析程序測試甲公司2019年度的長期借款利息支出,,已記錄金額與預期值之間存在200萬元差異,,因該差異低于財務報表整體的重要性,A注冊會計師認可了已記錄金額,。

(3)因對丁公司應付賬款的函證未得到回應,,A注冊會計師在實施存貨監(jiān)盤和存貨采購截止測試的基礎上,檢查了期后付款記錄,,與丁公司的往來函件,,相關采購合同、訂單,、發(fā)票,、驗收單。

(4)甲公司2019年財務報表顯示凈資產(chǎn)為負數(shù),、財務總監(jiān)已于8月份離職至年末仍未聘請到合適人員,、因美國政府持續(xù)的限制政策導致其作為主要現(xiàn)金流量來源的從其子公司獲取的投資紅利受到嚴重影響,但根據(jù)獲取的審計證據(jù),,A注冊會計師認為甲公司的持續(xù)經(jīng)營能力不存在重大不確定性,,未再實施審計程序。

資料五:

A注冊會計師在審計工作底稿中記錄了重大事項的處理情況,,部分內(nèi)容摘錄如下:

(1)A注冊會計師在評價員工設定受益計劃的精算假設時利用了專家的工作,,A注冊會計師實施了追加的審計程序并與管理層溝通后仍無法解決專家工作結果與管理層結果的較大差異,擬出具保留意見審計報告,,并提及專家的工作,,同時指明這種提及不減輕注冊會計師對審計意見承擔的責任。

(2)2020年1月,,甲公司因火災導致存貨毀損嚴重,。甲公司管理層因此在2019年度財務報表中補提了2000萬元的存貨跌價準備。A注冊會計師在對該事項實施細節(jié)測試并獲取書面聲明后,,認可了管理層的處理,。

(3)因甲公司管理層沒有針對其某違法違規(guī)行為采取適當?shù)难a救措施,且不能解除業(yè)務約定,,A注冊會計師在審計報告中增加了其他事項段,,并按照準則要求在審計報告中采用固定模式列示,未與治理層溝通,。

要求:

(1)針對資料一第(1)至(5)項,,結合資料二,假定不考慮其他條件,,逐項指出資料一所列事項是否可能表明存在重大錯報風險,。如果認為可能表明存在重大錯報風險,簡要說明理由,。如果認為該風險為認定層次重大錯報風險,,說明該風險主要與哪些財務報表項目的哪些認定相關(不考慮稅務影響)。

|

事項序號 |

是否可能表明存在重大錯報風險(是/否) |

理由 |

財務報表項目名稱及認定 |

|

(1) |

|

|

|

|

(2) |

|

|

|

|

(3) |

|

|

|

|

(4) |

|

|

|

|

(5) |

|

|

|

(2)針對資料三第(1)至(4)項,,假定不考慮其他條件,,逐項指出A注冊會計師的做法是否恰當。如不恰當,,簡要說明理由,。

|

事項序號 |

是否恰當(是/否) |

理由 |

|

(1) |

|

|

|

(2) |

|

|

|

(3) |

|

|

|

(4) |

|

|

針對要求(2)

|

事項序號 |

是否恰當(是/否) |

理由 |

|

(1) |

否 |

貨幣單元抽樣不適用于測試總體的低估 |

|

(2) |

否 |

不應與管理層事先溝通審計程序的具體內(nèi)容,以免損害程序的有效性 |

|

(3) |

否 |

還應當針對計劃利用的全部內(nèi)部審計工作實施充分的審計程序,以確定其對于實現(xiàn)審計目的是否適當 |

|

(4) |

否 |

還應復核組成部分注冊會計師對識別出的導致集團財務報表發(fā)生重大錯報的特別風險形成的審計工作底稿 |

(3)針對資料四第(1)至(4)項,,假定不考慮其他條件,,逐項指出A注冊會計師的做法是否恰當。如不恰當,,簡要說明理由,。

|

事項序號 |

是否恰當(是/否) |

理由 |

|

(1) |

|

|

|

(2) |

|

|

|

(3) |

|

|

|

(4) |

|

|

針對要求(3)

|

事項序號 |

是否恰當(是/否) |

理由 |

|

(1) |

否 |

應再測試25個樣本 |

|

(2) |

否 |

應將差異額與可接受差異額比較,差異超過可接受差異額,,注冊會計師應當調(diào)查 |

|

(3) |

是 |

— |

|

(4) |

否 |

應當評價財務報表是否對識別出可能導致對被審計單位持續(xù)經(jīng)營能力產(chǎn)生重大疑慮的事項或情況作出充分披露 |

(4)針對資料五第(1)至(3)項,,假定不考慮其他條件,逐項指出A注冊會計師的做法是否恰當,。如不恰當,,簡要說明理由。

|

事項序號 |

是否恰當(是/否) |

理由 |

|

(1) |

|

|

|

(2) |

|

|

|

(3) |

|

|

針對要求(4)

|

事項序號 |

是否恰當(是/否) |

理由 |

|

(1) |

是 |

— |

|

(2) |

否 |

屬于財務報表日后非調(diào)整事項,,不應調(diào)整2019年度財務報表 |

|

(3) |

否 |

應就事項本身和擬使用的報告措辭與治理層進行溝通 |

朱老師

2020-09-12 14:24:25 6407人瀏覽

您的意思老師明白,,結合存貨,、固定資產(chǎn)等減值問題一起來看,涉及減值,,直接寫【準確性,、計價和分攤】這是約定俗成的一個套路,所以建議是直接這么來寫,,不用再考慮其他的,,就是不用管賬面到底多少,是0還是有余額,,這樣一個思路,,您參照來看一下。

您再理解理解,,哪塊還有問題,,歡迎繼續(xù)探討。相關答疑

-

2024-08-23

-

2023-08-24

-

2023-08-20

-

2022-07-09

-

2020-06-22

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號