發(fā)生認(rèn)定與準(zhǔn)確性認(rèn)定的區(qū)別是什么,?

老師您好,,以資料一的第一問和第三問為例,突然間有一個(gè)疑問,收入和成本確實(shí)是存在多計(jì)了,,為什么不能回答準(zhǔn)確性呢,,因?yàn)楸緛硎杖牒统杀揪陀幸徊糠纸痤~存在,只不過屬于金額記錯(cuò)了,。發(fā)生和存在是金額發(fā)生多計(jì)或者完全多計(jì)使用的對吧,,這樣看來準(zhǔn)確性也可以答上去。

問題來源:

資料一:

A注冊會(huì)計(jì)師在審計(jì)工作底稿中記錄了所了解的甲公司情況及其環(huán)境,,部分內(nèi)容摘錄如下:

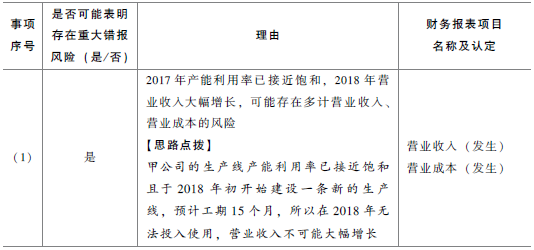

(1)因2017年a產(chǎn)品生產(chǎn)線的產(chǎn)能利用率已接近飽和,,甲公司于2018年初開始建設(shè)一條新的生產(chǎn)線,預(yù)計(jì)工期15個(gè)月,。

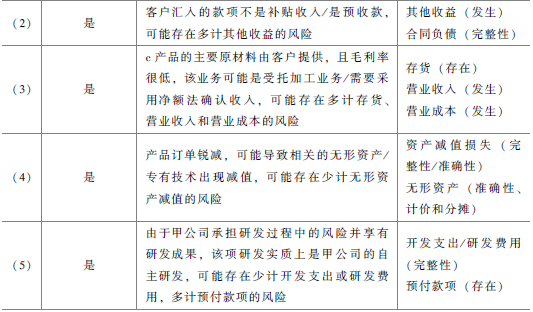

(2)甲公司于2018年5月應(yīng)乙公司要求,,開始設(shè)計(jì)開發(fā)新產(chǎn)品b的模具。乙公司于2018年10月匯付甲公司1200萬元,,為模具前期開發(fā)提供資金支持,。雙方約定該款項(xiàng)從b產(chǎn)品的貨款中扣除。

(3)2018年3月,,甲公司與丙公司簽訂銷售合同,,為其定制c產(chǎn)品,并應(yīng)丙公司要求與其簽訂采購合同,,向其購買c產(chǎn)品的主要原材料,。

(4)2018年,由于競爭對手改進(jìn)生產(chǎn)工藝,,大幅提高了產(chǎn)品質(zhì)量,,甲公司d產(chǎn)品的訂單量銳減。

(5)2018年9月,,甲公司委托丁公司研發(fā)一項(xiàng)新技術(shù),,甲公司承擔(dān)研發(fā)過程中的風(fēng)險(xiǎn)并享有研發(fā)成果。委托合同總價(jià)款5000萬元,,合同生效日預(yù)付40%,,成果交付日支付剩余款項(xiàng)。該研發(fā)項(xiàng)目2018年末的完工進(jìn)度約為30%,。

資料二:

A注冊會(huì)計(jì)師在審計(jì)工作底稿中記錄了甲公司的財(cái)務(wù)數(shù)據(jù),,部分內(nèi)容摘錄如下:

A注冊會(huì)計(jì)師在審計(jì)工作底稿中記錄了審計(jì)計(jì)劃,,部分內(nèi)容摘錄如下:

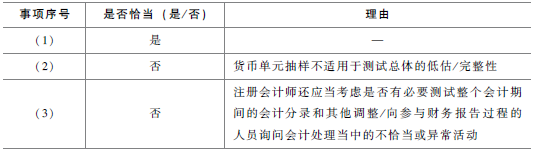

(1)甲公司利用生產(chǎn)管理系統(tǒng)中的自動(dòng)化控制進(jìn)行生產(chǎn)工人的排班調(diào)度,以提高生產(chǎn)效率,。A注冊會(huì)計(jì)師認(rèn)為該控制與審計(jì)無關(guān),,擬不納入了解內(nèi)部控制的范圍。

(2)甲公司供應(yīng)商數(shù)量多,,采購交易量大,。A注冊會(huì)計(jì)師擬對采購與付款循環(huán)相關(guān)的財(cái)務(wù)報(bào)表項(xiàng)目實(shí)施綜合性方案,采用隨意抽樣測試相關(guān)內(nèi)部控制的運(yùn)行有效性,,采用貨幣單元抽樣測試應(yīng)付賬款的準(zhǔn)確性和完整性,。

(3)A注冊會(huì)計(jì)師評(píng)估認(rèn)為管理層凌駕于內(nèi)部控制之上的重大錯(cuò)報(bào)風(fēng)險(xiǎn)通常在期末發(fā)生,直接選擇報(bào)告期末作出的會(huì)計(jì)分錄和其他調(diào)整進(jìn)行測試,。

資料四:

A注冊會(huì)計(jì)師在審計(jì)工作底稿中記錄了實(shí)施進(jìn)一步審計(jì)程序的情況,,部分內(nèi)容摘錄如下:

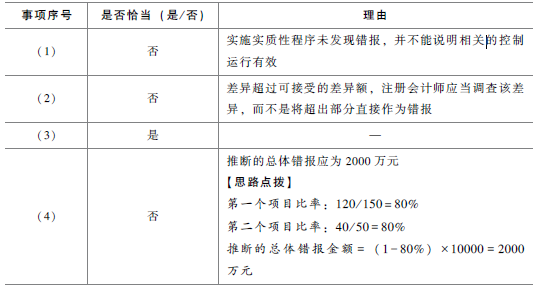

(1)A注冊會(huì)計(jì)師抽樣測試了與職工薪酬相關(guān)的控制,發(fā)現(xiàn)一個(gè)偏差,。因針對職工薪酬實(shí)施實(shí)質(zhì)性程序未發(fā)現(xiàn)錯(cuò)報(bào),,A注冊會(huì)計(jì)師認(rèn)為該偏差不構(gòu)成缺陷,相關(guān)控制運(yùn)行有效,。

(2)A注冊會(huì)計(jì)師采用實(shí)質(zhì)性分析程序測試甲公司2018年度的借款利息支出,,發(fā)現(xiàn)已記錄金額與預(yù)期值之間存在600萬元差異,因可接受差異額為500萬元,,A注冊會(huì)計(jì)師要求管理層更正了100萬元的錯(cuò)報(bào)。

(3)甲公司年末存放在客戶倉庫的產(chǎn)品余額為2000萬元,。由于無法實(shí)施監(jiān)盤,,且認(rèn)為函證很可能無效,A注冊會(huì)計(jì)師檢查了甲公司相關(guān)產(chǎn)品的發(fā)出和客戶簽收記錄,、與客戶的對賬記錄以及期后結(jié)算單據(jù),,查詢了客戶網(wǎng)站上開放給供應(yīng)商的庫存信息,據(jù)此認(rèn)可了該項(xiàng)存貨的數(shù)量,。

(4)甲公司原材料年末余額為10000萬元,,包括3000個(gè)項(xiàng)目。A注冊會(huì)計(jì)師在實(shí)施計(jì)價(jià)測試時(shí),,抽樣選取了50個(gè)項(xiàng)目作為測試樣本,,發(fā)現(xiàn)兩個(gè)樣本存在錯(cuò)報(bào),這兩個(gè)樣本的賬面金額為150萬元和50萬元,,審定金額為120萬元和40萬元,。A注冊會(huì)計(jì)師采用比率法推斷的總體錯(cuò)報(bào)為2400萬元。

資料五:

A注冊會(huì)計(jì)師在審計(jì)工作底稿中記錄了重大事項(xiàng)的處理情況,,部分內(nèi)容摘錄如下:

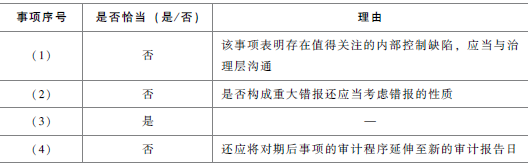

(1)A注冊會(huì)計(jì)師在審計(jì)過程中發(fā)現(xiàn),,甲公司出納利用內(nèi)部控制缺陷挪用公司資金600萬元。甲公司管理層追回了該款項(xiàng),并將出納開除,。因該事項(xiàng)未對甲公司造成損失,,且管理層已向治理層匯報(bào),A注冊會(huì)計(jì)師認(rèn)為無需再與治理層溝通,。

(2)甲公司2018年度財(cái)務(wù)報(bào)表存在一筆未更正錯(cuò)報(bào)400萬元,,系少計(jì)提企業(yè)所得稅所致。因該錯(cuò)報(bào)金額小于財(cái)務(wù)報(bào)表整體的重要性,,A注冊會(huì)計(jì)師認(rèn)為該錯(cuò)報(bào)不重大,,不影響審計(jì)結(jié)論。

(3)甲公司于2019年初更換了管理層,。因已獲取新任管理層有關(guān)2018年度財(cái)務(wù)報(bào)表的書面聲明,,A注冊會(huì)計(jì)師未再要求前任管理層提供書面聲明。

(4)在審計(jì)報(bào)告日后,、財(cái)務(wù)報(bào)表報(bào)出日前,,甲公司2018年末的一項(xiàng)重大未決訴訟終審結(jié)案,管理層根據(jù)判決結(jié)果調(diào)整了2018年度財(cái)務(wù)報(bào)表,。在對該調(diào)整實(shí)施審計(jì)程序后,,A注冊會(huì)計(jì)師對重新批準(zhǔn)的財(cái)務(wù)報(bào)表出具了新的審計(jì)報(bào)告。

要求:

姚老師

2022-07-19 06:22:35 4631人瀏覽

熱愛學(xué)習(xí)的小可愛: 您好呀~

確實(shí)有很多同學(xué)都對“發(fā)生”還有“準(zhǔn)確性”認(rèn)定的區(qū)分有很大疑問,,很多時(shí)候的確不好區(qū)分~

老師給您提供了小技巧,,不是官方定義,但是您可以通過做題“屢試不爽”,。

準(zhǔn)確性,,一般都是計(jì)算錯(cuò)誤,是某項(xiàng)業(yè)務(wù)應(yīng)當(dāng)記賬,,但是金額不對,;但是發(fā)生,一般都是該業(yè)務(wù)就不應(yīng)當(dāng)記賬,,但是被審計(jì)單位卻記賬了,。

這里的重點(diǎn)是“某項(xiàng)業(yè)務(wù)”,而不是某“報(bào)表項(xiàng)目”,。例如第一問,,多記營業(yè)收入,生產(chǎn)線都飽和了,,多出來的產(chǎn)能肯定是不應(yīng)記賬,,而不是要記賬而算錯(cuò)了;第三問,,委托加工業(yè)務(wù)就不該計(jì)總收入,,不是計(jì)算錯(cuò)誤,而是記賬業(yè)務(wù)不對~

希望對您的理解有所幫助,,祝早日成為高大上的注冊會(huì)計(jì)師~

相關(guān)答疑

-

2024-08-14

-

2024-08-06

-

2024-07-13

-

發(fā)生存在完整性和準(zhǔn)確性認(rèn)定的區(qū)別是什么?

評(píng)估財(cái)務(wù)報(bào)表層次和認(rèn)定層次的重大錯(cuò)報(bào)風(fēng)險(xiǎn)針對管理層凌駕于控制之上的風(fēng)險(xiǎn)實(shí)施的程序

2021-05-12

-

存在與發(fā)生認(rèn)定如何區(qū)別,?

評(píng)估財(cái)務(wù)報(bào)表層次和認(rèn)定層次的重大錯(cuò)報(bào)風(fēng)險(xiǎn)針對管理層凌駕于控制之上的風(fēng)險(xiǎn)實(shí)施的程序

2020-07-02

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)